Nubank oferece desconto para quem antecipar pagamento de compras parceladas

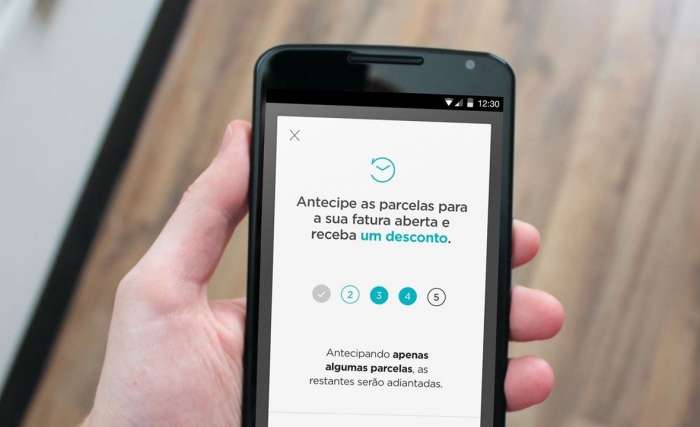

Acontece com frequência: você está comprando alguma coisa que custa dez parcelas de R$ 10, tenta um desconto à vista com o vendedor, mas não adianta, sai por R$ 100. Mas o Nubank lançou nesta terça-feira (1º) um recurso que deve facilitar a vida de quem gosta de se livrar das compras parceladas: é possível antecipar o pagamento das próximas mensalidades e obter desconto.

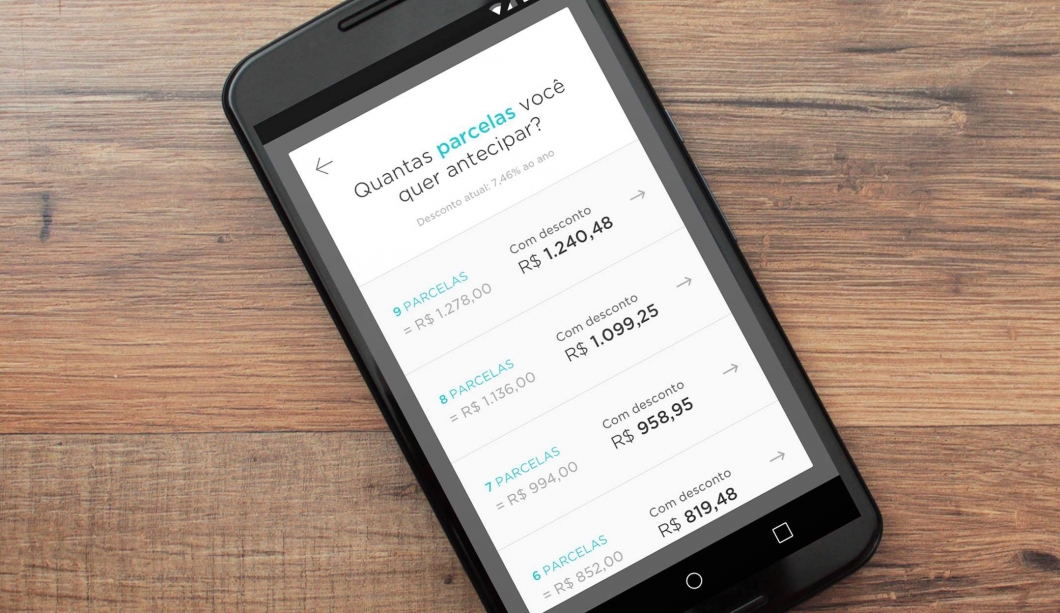

A taxa de desconto é dinâmica, variando de acordo com a demanda de usuários solicitando adiantamento e a quantidade de pagamentos recebidos pelo Nubank no dia. Você pode adiantar quantas parcelas quiser; assim que confirmar a antecipação, o valor com desconto é lançado na sua fatura atual e não pode mais ser cancelado.

No momento em que escrevo este parágrafo, o desconto está em 7,46% ao ano. Ao optar por antecipar totalmente uma compra a prazo de R$ 69,57 (ainda faltam nove parcelas), por exemplo, pagarei R$ 67,51. Se escolher adiantar apenas a próxima parcela, de R$ 7,73, ela sairá por R$ 7,32.

Esse desconto é possível porque, mesmo se você adiantar o pagamento de uma compra, o lojista só receberá uma parcela de cada vez — ou seja, enquanto seu dinheiro não é “repassado” ao vendedor, o montante fica parado nas mãos do Nubank, rendendo juros. Num país em que a taxa básica de juros está em 14% ao ano, é perfeitamente possível oferecer um desconto de 7,46% ao ano.

Claro que você pode obter o mesmo resultado (ou até melhor) se fizer uma compra a prazo e deixar o resto do dinheiro em algum investimento rendendo juros, mas na prática isso exige bastante disciplina, então é bom ver que alguma empresa está se preocupando em deixar as coisas mais simples. Além disso, quando você antecipa o pagamento de uma compra a prazo, o limite é liberado para novas compras.

Por enquanto, a novidade está disponível apenas na versão mais recente do aplicativo do Nubank para Android. O recurso será lançado “em breve” para usuários de iOS.

![Como aumentar o limite do Nubank [saiba o seu]](https://files.tecnoblog.net/wp-content/uploads/2017/10/nubank-thumb.jpg)