Cartão de crédito com tela e-ink troca código de segurança a cada hora

Banco nos EUA testa cartão com CVV dinâmico da Visa, que altera o código de segurança de três dígitos para evitar fraudes

Banco nos EUA testa cartão com CVV dinâmico da Visa, que altera o código de segurança de três dígitos para evitar fraudes

Seu cartão de crédito provavelmente tem um código de três dígitos na parte de trás: o CVV (Card Verification Value) serve para autorizar transações feitas sem a maquininha, tal como compras online. Um banco nos EUA está testando a tecnologia de código dinâmico da Visa e Idemia, que altera esse número a cada hora para evitar fraudes.

O PNC Bank está realizando um projeto-piloto com novos cartões de crédito que possuem uma tela e-ink na traseira. Ela exibe os dígitos do CVV que mudam em intervalos de até 60 minutos. Dessa forma, se um hacker conseguir seus dados de cartão, não será possível usá-los — o código já terá expirado.

O código dinâmico funciona basicamente como a autenticação de dois fatores que você usa no Google, Facebook, entre outros. A ideia é combater fraudes em transações CNP (cartão não presente), ou seja, pagamentos que não usam a maquininha de cartão. Isso corresponde especialmente a compras online ou por telefone.

O banco está usando a tecnologia Motion Code lançada pela Idemia em 2016. Um servidor da Visa tem o mesmo gerador de códigos que o cartão do PNC Bank; dessa forma, ele consegue verificar se o CVV está correto. A Visa criou uma especificação chamada dCVV2 para emparelhar o gerador de códigos do cartão a um servidor para validação.

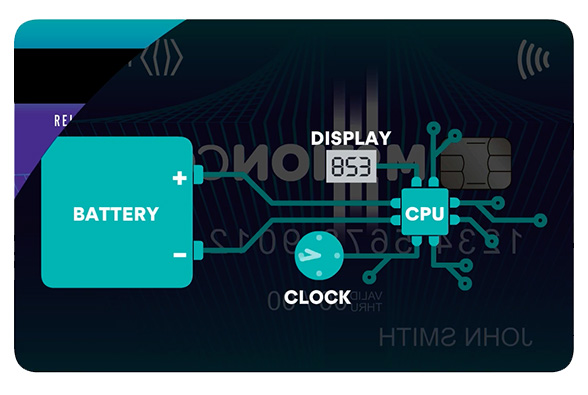

O cartão com Motion Code tem um processador, um clock, a bateria e a tela e-ink

O cartão com tela e-ink custa cerca de US$ 15 para ser emitido, mais caro que os modelos tradicionais com chip, que variam de US$ 2 a US$ 4. Há também a questão da bateria: se o código for trocado a cada 60 minutos, o cartão tem vida útil de 4 anos. Isso cai para 3 anos se o prazo for de 30 minutos. Ele precisa, então, ser substituído.

Este pode ser um preço baixo a se pagar por mais segurança. Afinal, o volume de fraudes em transações CNP (online e por telefone) disparou 38% nos EUA este ano para US$ 4,4 bilhões, segundo a consultoria Aite Group.

E como lembra o Ars Technica, pesquisadores demonstraram em 2016 que é fácil adivinhar o código de três dígitos: eles usaram bots que vão “chutando” os números em sites de e-commerce até acertarem. Existem no máximo 1.000 combinações possíveis nesse caso.

O PNC Bank começou seus testes em novembro, distribuindo cartões para pequenas e médias empresas. O piloto vai durar 90 dias. Segundo a Idemia, o banco deve então expandir a tecnologia dCVV2 para todos os clientes empresariais.

Foram emitidos 260 mil cartões inteligentes no mundo inteiro em 2017, segundo a consultoria ABI Research. Isso inclui cartões com CVV dinâmico, leitor de digitais ou outra tecnologia para aumentar a segurança. Esse valor deve aumentar para 213 milhões até 2022.

Com informações: Pittsburgh Post-Gazette, Ars Technica.