PagSeguro lança conta digital grátis PagBank para ir além da maquininha

PagBank não cobra mensalidade e tem app do PagSeguro para iOS e Android; compare com Mercado Pago e NuConta (do Nubank)

PagBank não cobra mensalidade e tem app do PagSeguro para iOS e Android; compare com Mercado Pago e NuConta (do Nubank)

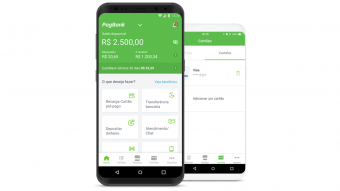

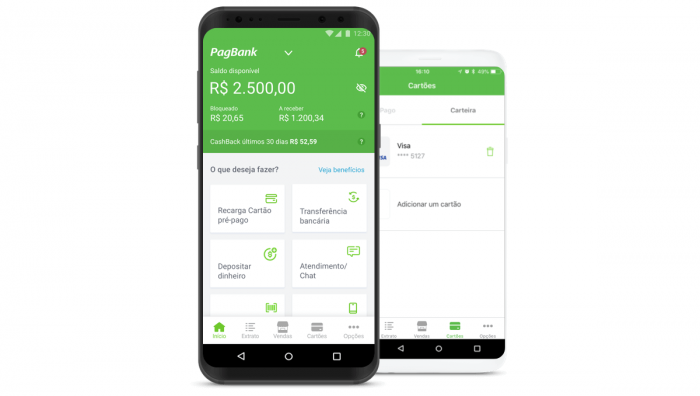

A conta digital do PagSeguro ganhou um novo nome: ela se chama PagBank e quer se expandir para além dos vendedores na plataforma. Este serviço não cobra mensalidade, oferece depósito por TED, permite portabilidade de salário, e é controlado através de um app para iOS e Android. Trata-se de uma conta de pagamento, assim como o Mercado Pago e a NuConta (do Nubank), mas tem algumas diferenças importantes.

O PagSeguro tinha uma conta digital desde o ano passado, que se chamava “Conta Digital do PagSeguro” e estava bastante vinculada aos serviços de maquininha, mesmo que pudesse ser usada de forma independente.

Por isso, a empresa decidiu relançar o serviço como PagBank, realizando uma campanha nacional com seus principais garotos-propaganda. Se você tem um perfil no PagSeguro, seja de vendedor ou comprador, já possui um número de agência e conta para depositar dinheiro.

O PagBank permite realizar pagamentos em lojas físicas com o celular, através de QR Code, com o Aponte e Pag. É possível fazer recarga de celular, pagar contas e boletos, e transferir dinheiro para outras instituições financeiras — são 5 TEDs gratuitos por mês (os demais custam R$ 1,99 cada).

Você não paga mensalidade para manter a conta digital. No entanto, se quiser um cartão, terá que pagar R$ 12,90 para emitir o Cartão Pré-Pago Internacional PagSeguro. É possível recarregá-lo com o saldo do PagBank; o valor cai em até uma hora.

O cartão pré-pago tem algumas restrições: cada saque na rede Banco24Horas custa R$ 7,50; o limite diário de saque é R$ 1 mil; e o saldo máximo é de R$ 5 mil. (Os limites são maiores para pessoa jurídica.)

O PagBank tem algumas semelhanças em relação à conta digital do Mercado Pago. Ambos oferecem um cartão pré-pago que pode ser adquirido à parte; suportam pagamentos via QR Code; e permitem pagar boletos, recarregar celular, entre outros.

No entanto, o saldo do Mercado Pago conta com rendimento automático porque o dinheiro é aplicado em títulos públicos. O PagBank não tem isso. Pelo lado positivo, o serviço do PagSeguro permite receber e enviar dinheiro através de TED, enquanto o Mercado Pago depende de boleto bancário ou pagamento na lotérica.

Por sua vez, a NuConta oferece um cartão de débito (em vez de pré-pago), investe o saldo em títulos públicos para rendimento de 100% do CDI, e tem número de agência e conta para receber e enviar dinheiro via TED. As transferências para outros bancos são gratuitas e ilimitadas.

Todos esses serviços têm as mesmas limitações de uma conta de pagamentos: por exemplo, eles não trazem a opção de conta poupança, não permitem pagar tributos como IPVA e IPTU, e não podem oferecer financiamento.

PagSeguro, Mercado Livre, Nubank e outras empresas estão de olho nos brasileiros sem conta bancária. O PayPal recentemente foi liberado pelo Banco Central a emitir cartões pré-pagos no país; e no ano passado, o RecargaPay lançou um cartão pré-pago para assinantes do plano Prime.