Google pede ao Banco Central para atuar em pagamentos no Brasil [atualizado]

Google pede para operar como instituidora de arranjos de pagamento; empresa não vai lançar conta como o Nubank

Google pede para operar como instituidora de arranjos de pagamento; empresa não vai lançar conta como o Nubank

O Google fez uma solicitação ao Banco Central (Bacen) para instituir arranjos de pagamento através de contas pré-pagas no Brasil. Isso não significa que a empresa vá lançar uma conta nos moldes do Nubank (NuConta) ou PagSeguro (PagBank): o Tecnoblog descobriu que se trata de algo relacionado aos vales-presente da Play Store no país.

“O Google Brasil esclarece que o pedido de autorização de arranjo e instituição de pagamentos em análise no Banco Central está relacionado à emissão de vales-presente (gift cards) para compras no Play Store”, explica a empresa em comunicado ao Tecnoblog. “O serviço encontra-se em operação.”

A solicitação ao Bacen foi feita pela Google Brasil Pagamentos Ltda. (GBP), que possui CNPJ no Brasil desde 2011. Você provavelmente está em um contrato com ela: seus termos de serviço se aplicam para quem recebe cobranças em reais da Play Store e Google Pay no cartão de crédito.

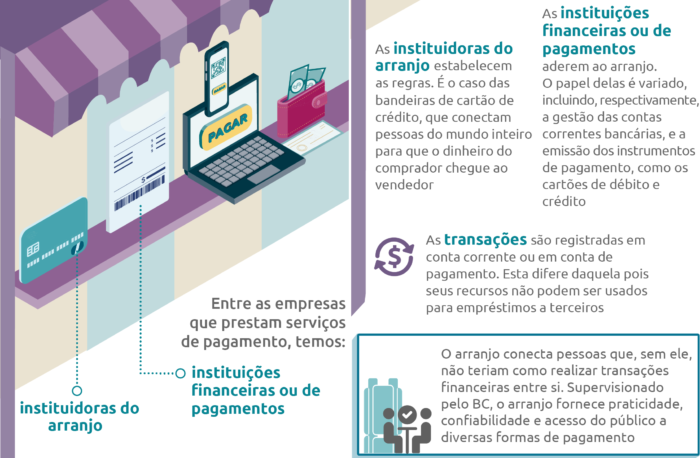

A GBP solicitou autorização para operar como “instituidora de arranjos de pagamento”, segundo o site do Bacen. O que isso significa? Trocando em miúdos:

Esse relacionamento pode ser feito de pelo menos três formas: conta de depósito à vista (débito em conta), conta de pagamento pós-paga (cobrança no crédito) ou conta de pagamento pré-paga — esta última foi a modalidade solicitada pelo Google.

Uma conta de pagamento pré-paga pode envolver um cartão pré-pago emitido pela Visa ou Mastercard e aceito em qualquer estabelecimento; ou algo como um cartão combustível, limitado a postos de abastecimento.

A categoria também inclui serviços com recarga de créditos: por exemplo, a ConectCar tem um plano pré-pago que permite depositar dinheiro e usar em pedágios e estacionamentos. No caso do Google, são os vales-presente para a Play Store.

É importante reforçar que o Google não pediu autorização para oferecer conta digital. A empresa não é uma instituição financeira, como um banco tradicional que pode oferecer conta corrente; nem é uma instituição de pagamento que pode vender contas digitais, como a Nu Pagamentos (Nubank), Mercado Pago e PagSeguro.

Desde 2018, o Bacen vem analisando e liberando diversas instituidoras de arranjos de pagamento. Estes são alguns exemplos:

No entanto, o Bacen não regulamenta todos os arranjos de pagamento possíveis: as exceções incluem cartões private label que só podem ser usados em empresas específicas; pagamento de serviços públicos como água, energia elétrica e gás; cartões de transporte público (bilhete único); recargas de telefonia móvel; vale-refeição e vale-alimentação.

As regras do Bacen são focadas em arranjos de pagamento com interoperabilidade, ou seja, nos quais o dinheiro não está limitado a uma determinada empresa. Por exemplo, você pode usar o Google Pay em lojas físicas e serviços online como o iFood, não só na Play Store; mas só pode gastar a recarga da TIM, Claro, Vivo e Oi para adquirir serviços da operadora.

A autorização do Bacen é obrigatória somente quando o arranjo se torna muito popular. Existem dois requisitos: o meio de pagamento precisa movimentar pelo menos R$ 500 milhões no acumulado dos últimos doze meses; e ter no mínimo 25 milhões de transações realizadas nesse mesmo período. O arranjo pode continuar funcionando normalmente até que seja analisado. Apple e Samsung não estão listadas na relação de arranjos em análise.

Publicado originalmente em 15/05 e atualizado com posicionamento do Google

![Como ativar o WhatsApp Pay na sua conta [Pagamentos]](https://files.tecnoblog.net/wp-content/uploads/2020/06/whatsapp-pagamentos-brasil-3-e1593021524936-340x191.jpg)

![O que é uma CBDC? [Central Bank Digital Currency]](https://files.tecnoblog.net/wp-content/uploads/2021/02/pexels-david-mcbee-730564-scaled-e1613595474745-340x191.jpg)