WhatsApp Pagamentos é suspenso no Brasil pelo Banco Central

Banco Central planeja "avaliar eventuais riscos" do WhatsApp Pagamentos; Facebook Pay poderia causar "danos irreparáveis"

Banco Central planeja "avaliar eventuais riscos" do WhatsApp Pagamentos; Facebook Pay poderia causar "danos irreparáveis"

O Banco Central anunciou nesta terça-feira (23) que o WhatsApp Pagamentos deverá ser suspenso em todo o Brasil: a instituição pretende “avaliar eventuais riscos” e teme que, sem uma análise prévia, a novidade poderia causar “danos irreparáveis” à concorrência e à privacidade. O serviço, associado à carteira Facebook Pay, começou a ser liberado na semana passada para clientes do Nubank, Sicredi e Banco do Brasil.

A ordem do Bacen é para a Visa e a Mastercard: as bandeiras deverão suspender imediatamente todas as atividades relacionadas ao WhatsApp Pagamentos; ele foi liberado inicialmente para 1,5 milhão de usuários. Caso isso não seja cumprido, as duas empresas estarão sujeitas a multa e a processo administrativo.

Vale notar que o serviço foi suspenso de forma temporária no Brasil; ele não foi proibido. O Bacen planeja “avaliar eventuais riscos para o funcionamento adequado do Sistema de Pagamentos Brasileiro (SPB) e verificar a observância dos princípios e das regras previstas na Lei nº 12.865, de 2013”. Esta lei define o Sistema de Pagamentos Brasileiro e estabelece as funções do Banco Central.

Sem uma análise prévia, o WhatsApp Pagamentos “poderia gerar danos irreparáveis ao SPB notadamente no que se refere à competição, eficiência e privacidade de dados”, afirma a instituição.

O Bacen justifica a decisão dizendo que quer “preservar um adequado ambiente competitivo, que assegure o funcionamento de um sistema de pagamentos interoperável, rápido, seguro, transparente, aberto e barato”.

Na semana passada, o Bacen disse que via potencial para incorporar o recurso do WhatsApp aos pagamentos instantâneos do PIX. No entanto, havia o receio de “qualquer iniciativa que possa gerar fragmentação de mercado e concentração em agentes específicos”.

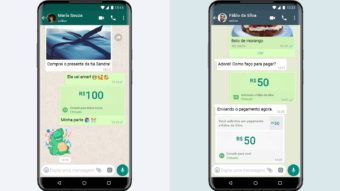

O WhatsApp Pagamentos e o Facebook Pay foram lançados com suporte a cartões de débito e crédito do Nubank, Sicredi, Woop e Banco do Brasil. Os pagamentos são processados pela Cielo, que cobra 3,99% sobre o valor das transações feitas por empresas no WhatsApp Business; para pessoas físicas, as transferências são gratuitas.

Rumores dizem que Bradesco, Santander e Itaú Unibanco fizeram testes do WhatsApp Pagamentos, mas saíram do projeto antes do lançamento. Havia planos de incluir suporte em breve a cartões do Banco Inter, C6 e Neon, além da bandeira Elo.

![Como ativar o WhatsApp Pay na sua conta [Pagamentos]](https://files.tecnoblog.net/wp-content/uploads/2020/06/whatsapp-pagamentos-brasil-3-e1593021524936-340x191.jpg)