Visa e Mastercard tentam liberar WhatsApp Pagamentos no Brasil

WhatsApp Pagamentos foi suspenso pelo Banco Central; Visa e Mastercard explicam que Facebook Pay será arranjo de transferências

WhatsApp Pagamentos foi suspenso pelo Banco Central; Visa e Mastercard explicam que Facebook Pay será arranjo de transferências

O WhatsApp Pagamentos foi suspenso enquanto o Banco Central “avalia eventuais riscos”. Agora, as bandeiras Visa e Mastercard tentam convencer o BC a liberar o serviço, associado à carteira Facebook Pay, que se encaixaria em uma nova modalidade chamada “arranjo de transferências”. Segundo as duas empresas, isso não afeta a competitividade nem a segurança do sistema de pagamentos brasileiro.

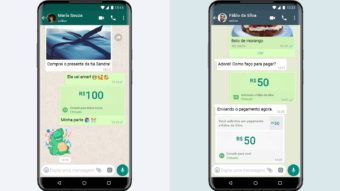

Recapitulando: o serviço de pagamentos do WhatsApp seria um intermediário para o envio e recebimento de dinheiro entre amigos e familiares usando cartões de débito; e para compras em empresas do WhatsApp Business no crédito e débito.

Inicialmente, o recurso de pagamentos exigia contas bancárias de algumas instituições financeiras (Banco do Brasil, Nubank, Sicredi, Woop), e dependia da Cielo para processar transações. Pessoas físicas não pagavam taxa; empresas arcavam com 3,99% sobre as vendas. Além disso, Visa e Mastercard eram os arranjos de pagamento compatíveis; havia planos de adicionar mais bancos e bandeiras.

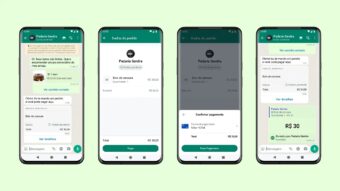

Na quarta-feira (8), Visa e Mastercard protocolaram no BC o modelo de “arranjo de transferências”. Isso significa que, basicamente, o WhatsApp vai gerar tokens mas não vai processar as transações: isso será responsabilidade dos parceiros do aplicativo, como a Cielo, que enviam esses tokens para as bandeiras de cartão.

“A Visa protocolou junto ao BC proposta que detalha o arranjo de pagamento, incluindo a modalidade de transferência, solicitada pelo órgão”, explica a empresa ao Correio Braziliense. “O documento busca responder à todas as preocupações do regulador e assegura o cumprimento das novas disposições, garantindo todos os protocolos de segurança e interoperabilidade das soluções.”

João Pedro Paro Neto, presidente da Mastercard, afirma ao Valor que “existe sim competitividade no negócio e que o WhatsApp vai aceitar novas empresas”. Um dos receios era que o serviço tivesse exclusividade com a Cielo, uma das maiores no setor de pagamentos.

Caso o BC aceite essa explicação, o WhatsApp teria que fazer dois registros no órgão: um como arranjo de transferências; e outro como arranjo de pagamentos para participar do PIX, sistema de transações instantâneas que deve ser lançado em novembro.

![Como ativar o WhatsApp Pay na sua conta [Pagamentos]](https://files.tecnoblog.net/wp-content/uploads/2020/06/whatsapp-pagamentos-brasil-3-e1593021524936-340x191.jpg)