Citibank perde US$ 500 milhões por causa de interface ruim em software

Dificuldade de uso de sistema fez funcionário do Citibank transferir mais dinheiro do que deveria; prejuízo chega a US$ 500 milhões

Dificuldade de uso de sistema fez funcionário do Citibank transferir mais dinheiro do que deveria; prejuízo chega a US$ 500 milhões

O dia 11 de agosto de 2020 marca o que, provavelmente, é um dos maiores erros financeiros da história. Uma interface confusa em um software fez o Citibank transferir mais dinheiro do que deveria. Muito mais: as perdas com a operação chegam a US$ 500 milhões. O banco foi à justiça para recuperar o dinheiro, mas, até agora, não teve sucesso.

A Revlon, tradicional marca de cosméticos, enfrenta uma grave crise financeira que se tornou mais intensa com a pandemia de COVID-19. Para sair dela, a empresa fez um refinanciamento de sua dívida. Nesse processo, ela tem realizado pagamentos a alguns credores e rolado o resto da dívida com um novo empréstimo. O Citibank é o banco que tem conduzido essa operação.

Naquele 11 de agosto, porém, um funcionário do banco locado na Índia cometeu um erro. O Citibank deveria fazer pagamentos de juros a credores da Revlon naquela data que totalizavam US$ 7,8 milhões. O problema é que o engano fez a instituição transferir cerca de US$ 900 milhões a eles.

Um software chamado Flexcube está na raiz no problema. Trata-se de um sistema de gestão bancária desenvolvido por uma empresa chamada iFlex que, por sua vez, foi adquirida pela Oracle em meados de 2005.

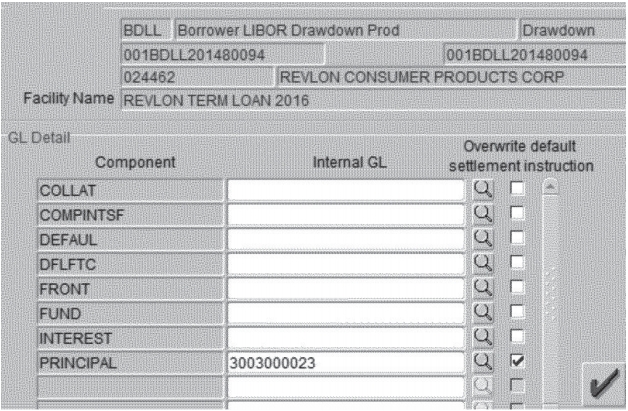

Na operação em questão, não havia um jeito simples de efetuar o pagamento dos juros aos credores no Flexcube. Para realizar as transferências, o funcionário teria que realizar o procedimento como se o banco estivesse pagando o valor de todo o financiamento, não apenas os juros.

O melhor jeito de fazer isso sem o banco perder dinheiro — e, talvez, o único — seria informando no sistema uma conta do próprio Citibank para o envio do valor principal do financiamento (assim, o montante não sairia do banco, na prática) e, de modo complementar, as contas dos credores para os valores correspondentes aos juros.

Essa “gambiarra” teria funcionado se o funcionário tivesse habilitado e preenchido os campos “Front” e “Fund” do Flexcube com a conta do Citibank. O problema é que ele só preencheu o campo “Principal” com essa informação.

Piora. Como esse tipo de operação envolve grandes somas de dinheiro, a transação teve que ser assinada pelo funcionário que fez a operação junto de outros dois. Nenhum deles, nem mesmo um funcionário com um cargo mais avançado, percebeu que preencher apenas o campo “Principal” não seria suficiente.

A interface problemática do Flexcube (imagem: Ars Technica)

No dia seguinte, o funcionário que realizou a operação executou uma revisão de rotina e percebeu que, em vez de US$ 7,8 milhões, a transação do dia anterior transferiu cerca de US$ 900 milhões aos credores.

Um treinamento detalhado para uso do Flexcube poderia ter evitado o problema. De todo modo, a interface pouco clara, cheia de campos e sem nenhum tipo de divisão específica para operações como essa certamente contribuiu para o problema. Ironicamente, softwares pouco intuitivos são comuns no mercado financeiro.

Logo após descobrir o erro, o Citibank pediu aos credores a devolução dos valores pagos indevidamente. Alguns devolveram o dinheiro, mas outros se recusaram, deixando o banco com um prejuízo de aproximadamente US$ 500 milhões.

As leis de Nova York, onde o Citibank tem sede, reconhecem que, em caso de engano em transferências bancárias, a parte prejudicada tem o direito de receber o dinheiro de volta. Com base nisso, o Citibank abriu um processo judicial contra os credores que negaram a devolução.

Mas há um porém: em um caso de transferência de dinheiro que aconteceu em 1991, um tribunal de Nova York decidiu que, quando um credor não tiver conhecimento de que um pagamento foi realizado por erro, pode tratá-lo como uma restituição do empréstimo e, assim, não precisa devolvê-lo. O juiz federal Jesse Furman usou esse precedente neste caso.

Eis o resultado: o Citibank continua sem o dinheiro. Embora o banco tenha notificado os credores sobre o erro rapidamente, para o juiz, eles podem presumir que um banco sofisticado como o Citibank não transferiria uma grande quantidade de dinheiro por engano.

Sem nenhuma surpresa, o banco já declarou que irá recorrer. Por conta disso, Furman determinou que os credores mantenham os valores em custódia até que uma decisão definitiva seja expedida pelo tribunal.

Com informações: Ars Technica, The News York Times.

![Como emitir a DAS do MEI [Boleto de contribuição mensal]](https://files.tecnoblog.net/wp-content/uploads/2021/09/pgmei-1-340x191.jpg)

![O que é VPL? [Valor Presente Líquido]](https://files.tecnoblog.net/wp-content/uploads/2021/04/O-que-e-VPL-Valor-Presente-Liquido-jinyun-unsplash-340x191.jpg)