O obstáculo no caminho do WhatsApp Pay pode ser só o hábito

O WhatsApp Pay funcionará também para compras em estabelecimentos, mas será que o novo recurso consegue emplacar com o Pix já tão consolidado?

O WhatsApp Pay funcionará também para compras em estabelecimentos, mas será que o novo recurso consegue emplacar com o Pix já tão consolidado?

O WhatsApp tem mais de 147 milhões de usuários no Brasil. Isso equivale a cerca de 54% do número total de pessoas que usam o aplicativo na América Latina. Você provavelmente tem uma conta por lá (gostando ou não). É onde falamos com amigos, parentes e até resolvemos emergências de trabalho.

Agora, também pode ser o lugar por onde pagamos pelo lanche.

Isso porque o Banco Central liberou o recurso de pagamentos do WhatsApp Pay para estabelecimentos. Antes estava disponível apenas de pessoa para pessoa; agora, empresas também podem receber direto pelo aplicativo de mensagens.

Dada a popularidade do WhatsApp entre e a população brasileira, a novidade faz sentido. Já é possível pedir comida num restaurante pelo app, já que o utilizamos para tudo, então ter a opção de pagar direto por lá deixa as coisas ainda mais práticas.

Só tem uma questão. O Pix já não é prático o suficiente?

Antes de pensar no WhatsApp Pay para pagamentos a empresas, vale considerar o recurso em sua funcionalidade mais básica: entre pessoas físicas. Deu certo?

Bem… não. O envio de dinheiro entre usuários está disponível desde 2021, mas de lá para cá não engrenou. A pesquisa Panorama Mobile Time/Opinion Box mostra isso em números: apenas 8% dos usuários mensais do WhatsApp já transferiu dinheiro usando o serviço.

É um dado curioso, justamente porque o WhatsApp já é utilizado por tanta gente. Qual é a barreira que impede esse usuário, que já está na plataforma, de aderir ao método de pagamento que ela oferece?

Uma outra pesquisa, também organizada pelo Mobile Time em parceria com a consultoria Opinion Box, dá algumas pistas. E aqui entra o suspeito mais óbvio: o Pix, que chegou antes e está mais do que consolidado entre os brasileiros.

Nada menos que 80% dos usuários do WhatsApp preferiam a ferramenta do Banco Central à alternativa da Meta. A dianteira aberta pelo Pix, somada à facilidade para criar chaves, colocou o WhatsApp Pay numa posição difícil de reverter.

Há também a questão da desconfiança. Afinal, diferente do Pix, o WhatsApp Pay funciona a partir do cadastro de cartões de crédito ou débito na plataforma. Apesar de confiarem no aplicativo para manter conversas, 30% dos usuários não confiavam no WhatsApp a ponto de compartilhar esses dados.

Pudera: os diversos escândalos de privacidade do Facebook — antes de mudar de nome para Meta — criaram uma imagem muito ruim para a companhia. Uma coisa é o número de celular; outra, os dados do cartão. O brasileiro parece não ver motivos para misturar as coisas.

Há muitos fatores por trás do sucesso de uma solução tecnológica, e é difícil apontar o que dá errado em casos específicos. No entanto, por vezes questões meramente subjetivas desempenham um papel determinante.

O próprio caso do WhatsApp Pay é um exemplo. Há uma pequena fricção para começar a utilizar o recurso — configurar os dados do cartão —, e isso pode ser suficiente para que usuários o desconsiderem, preferindo o já familiar Pix. É o que aponta o usuário Emanuel_Schott em comentário na Comunidade do Tecnoblog:

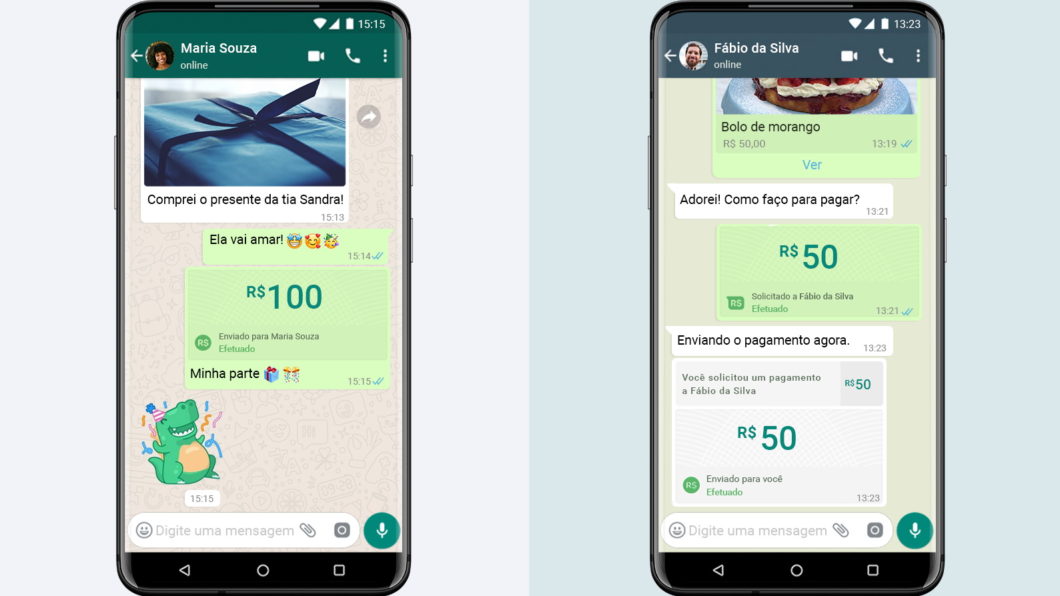

Já tentei enviar dinheiro por lá diversas vezes. As pessoas simplesmente se recusam a configurar o cartão pra receber e insistem que querem o dinheiro por PIX, sendo que daria na mesma pra ele e facilitaria muito pra mim. Não adianta explicar que só precisa configurar o cartão uma vez que o dinheiro vai direto pra conta dele quando alguém enviar, sem precisar fazer mais nada.

Como discutimos no Tecnocast 280, o WhatsApp Pay teria até vantagens em relação ao Pix. Não é necessário trocar de aplicativos para fazer o pagamento, por exemplo. E você não precisa decorar ou tentar copiar e colar a chave enviada por alguém numa conversa.

Ainda assim, esse pequeno obstáculo inicial, uma única configuração necessária, já é suficiente para muitos pensarem “não, obrigado” e permanecerem no terreno conhecido do Pix.

No caso dos pagamentos via NFC, também há vantagens claras, como não pegar filas para comprar um bilhete ou carregar o cartão de transporte. Mas e se o leitor da catraca demorar um pouquinho mais para liberar a passagem? E se o leitor simplesmente não funcionar? Vale a pena arriscar e arrumar um estresse no meio da estação lotada?

No fim das contas, cada um vai avaliar os prós e contras de cada solução e definir o que considera ou não prático. A questão é que, com tantas opções, por vezes o hábito — a opção já conhecida e familiar — é o que toma a decisão por nós.

![Como ativar o WhatsApp Pay na sua conta [Pagamentos]](https://files.tecnoblog.net/wp-content/uploads/2020/06/whatsapp-pagamentos-brasil-3-e1593021524936-340x191.jpg)

![Como remover um cartão do WhatsApp [Facebook Pay]](https://files.tecnoblog.net/wp-content/uploads/2021/05/pexels-anete-lusina-cartao-e1622251583602-340x191.jpg)