Caixa Tem não permite ajustar limite do Pix, o que pode violar norma do BC

Ausência de opção para ajustar o limite para transações no Caixa Tem pode violar as normas do Pix, explicam especialista e BC ao Tecnoblog

Ausência de opção para ajustar o limite para transações no Caixa Tem pode violar as normas do Pix, explicam especialista e BC ao Tecnoblog

O ajuste de limite do Pix é uma função que ajuda a fortalecer a segurança de clientes de bancos e instituições financeiras. Através dela, é possível escolher um valor máximo para realizar transações pela plataforma de pagamentos e transferências de acordo com as necessidades do usuário. A opção, no entanto, não está disponível no Caixa Tem, conforme foi descoberto pelo Tecnoblog em testes realizados nos últimos dias, ainda que a regulamentação do Banco Central (BC) aponte-a como necessária.

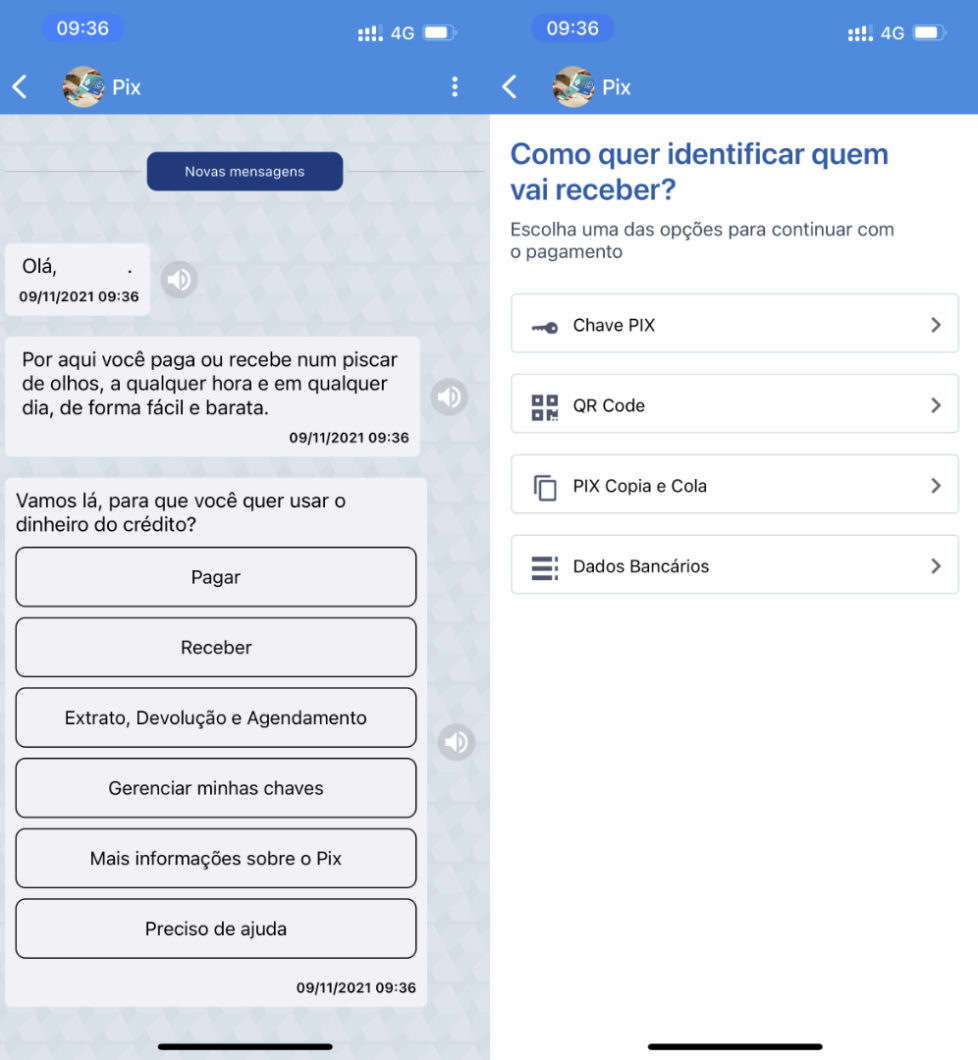

Os testes foram feitos nos apps para Android e iPhone (iOS). Inicialmente, selecionamos a opção “Pix” na tela inicial e fomos direcionados ao chat automatizado. Em seguida, escolhemos todas as opções oferecidas pela plataforma, como “Pagar”, “Receber”, entre outras. Nenhuma delas nos levou à função para controlar o limite.

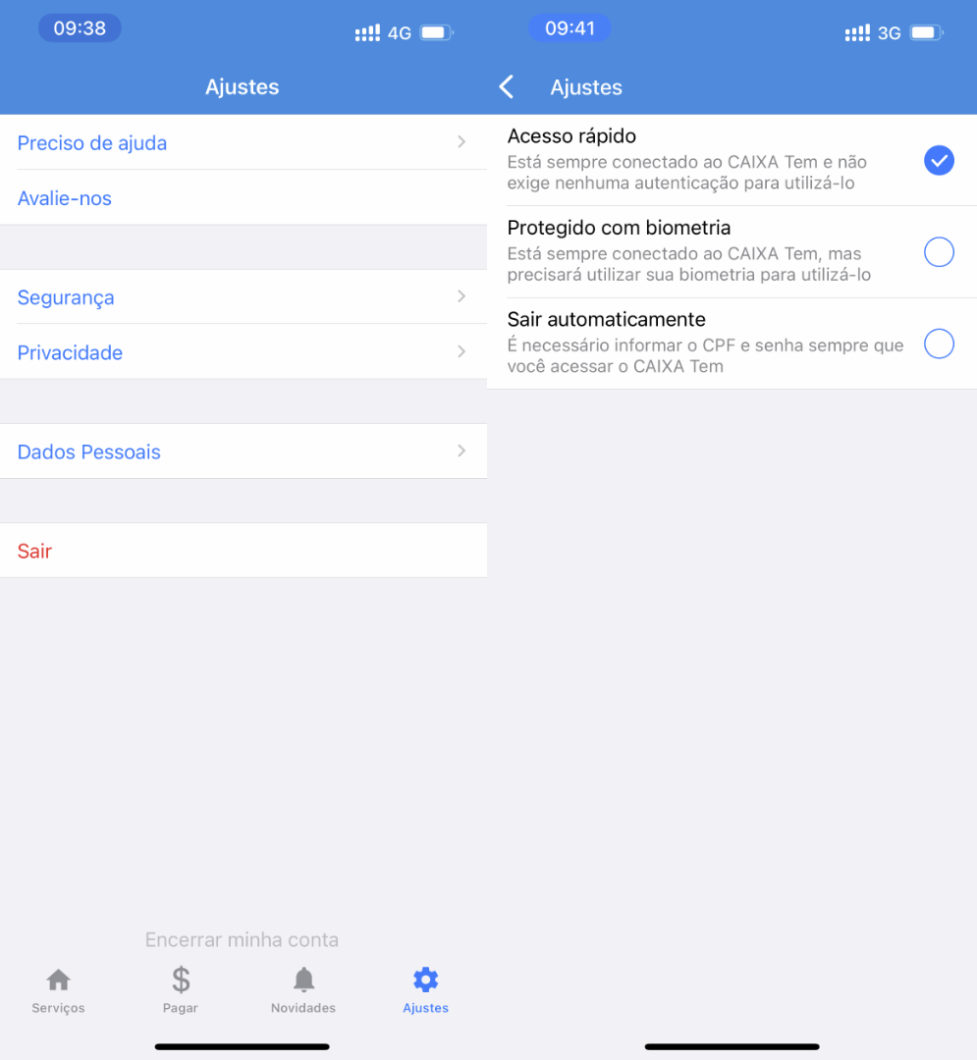

Também recorremos à aba Ajustes, onde é possível alterar as definições do app. O resultado foi o mesmo: o menu Segurança oferece apenas opções para configurar o acesso à conta do Caixa Tem pelo aplicativo. Até esta quinta-feira (18), não encontramos nenhuma menção à ferramenta para controlar o limite do Pix na plataforma da Caixa.

A ausência do controle de limite vai na contramão de boa parte dos apps de instituições financeiras. O próprio aplicativo da Caixa, por exemplo, oferece a função junto às demais opções do Pix acessadas diretamente pela tela inicial. O mesmo é dito ao Banco do Brasil, Bradesco, Itaú, Nubank, Santander, entre outros bancos.

Em contrapartida, a falta da opção de ajuste pode violar a regulamentação do Banco Central. A Instrução Normativa de número 160 informa que, desde 4 de outubro de 2021, a função para controlar o limite deve estar disponível no app da instituição financeira com base no manual de Requisitos Mínimos para a Experiência do Usuário. Mas o prazo varia em algumas situações.

Segundo o BC, o limite até 4 de outubro é aplicado ao app principal da instituição financeira participante do Pix. Isto significa que os demais apps da participante, como é o caso do Caixa Tem, seguem outro calendário. Confira os prazos a seguir:

É importante destacar que a quantidade de transações está relacionada aos resultados apurados entre março e setembro de 2021. Além disso, em março, o presidente da Caixa, Pedro Guimarães, afirmou que o Caixa Tem tinha 107 milhões de contas abertas. “É a nossa maior fonte de pagamentos e débitos e Pix”, disse. “Ou seja, nós temos mais operações em termos de cartão de débito e no Pix no app do Caixa Tem que o resto do banco.”

O limite é um mecanismo que visa incrementar a segurança do Pix. Com ele, o usuário consegue estipular um teto para pagamentos e transferências a fim de evitar transações com valores muito elevados. E a restrição está presente no Caixa Tem: segundo o site da Caixa, cada transação pode ser de no máximo R$ 600.

O banco ainda estipula limites diários para utilizar a plataforma pelo Caixa Tem. Para transações entre 6h01 e 19h59, o valor máximo é de R$ 1.200. Já para pagamentos e transferências entre 20h01 e 6h, o teto é de R$ 1 mil. Enquanto isso, o app da Caixa em celular validado oferece limites de até R$ 30 mil e R$ 1 mil, respectivamente.

Ao Tecnoblog, o especialista em segurança digital da ESET, Daniel Barbosa, explica que a falta de restrições em transações pode trazer maior vulnerabilidade ao usuário em caso de incidentes de segurança. Mas a ausência da opção para ajustar o limite por si só não representa um risco:

“A normativa que estipula limite para as transações foi pensada para resguardar os usuários do Pix em caso de incidentes de segurança que levem os usuários a realizarem a movimentações financeiras mediante à coação”, afirmou. “Havendo um limite de valores para transações via Pix que ocorram dentro dos horários considerados mais críticos, mesmo que haja uma movimentação mediante coação, a vítima será menos lesada do que se não houvesse limite algum.”

Por outro lado, a falta de opção para ajustar o limite impossibilita o controle por parte do usuário. Peguemos o Saque Emergencial do FGTS de 2020 como exemplo: na época, o Governo Federal permitiu a retirada de um salário mínimo do FGTS. Se fosse nos dias atuais, seria necessário fazer duas transações de R$ 550 para transferir R$ 1.100.

O teto até existe, mas o usuário não pode ajustá-lo. Além disso, ficam duas dúvidas: o banco estatal está violando as normas ao não oferecer a opção no Caixa Tem? E o que acontece com as instituições financeiras que não obedecem as regulamentações do Pix? Por ora, sabemos a resposta apenas da segunda questão. E o BC nos explica:

“As instituições participantes do Pix que não observarem as regras definidas na regulamentação do Pix sujeitam-se à aplicação de penalidades, nos termos da regulamentação vigente, conforme o Manual de Penalidades do Pix.”

O mesmo é observado pelo professor de Direito na Universidade Presbiteriana Mackenzie e especialista em direito do consumidor, Bruno Boris, ao Tecnoblog:

“A instituição, com base na IN [Instrução Normativa], deve dar essa possibilidade ou justificar sua impossibilidade operacional, dificuldade esta que deve ser temporária”, disse. “A não correção dessa inconsistência pode gerar, além da fiscalização e sanção do BC, sanção dos órgãos de proteção e defesa do consumidor (Procons).”

Boris ainda sugere que os consumidores tentem contatar a instituição para comunicar a inconsistência antes de apresentar uma reclamação a outros órgãos. “Caso ainda assim não seja regularizada, há grandes chances da instituição responder pela omissão e até mesmo prejuízos sofridos pelo consumidor”, afirmou. Outra opção é abrir uma queixa no Banco Central: bcb.gov.br.

O Tecnoblog entrou em contato com a Caixa Econômica Federal, mas não teve retorno até o momento.