Pix: é o fim do dinheiro em espécie?

DOC, TED e boleto serão coisa do passado com a chegada do Pix, mas como fica a situação do dinheiro em papel?

DOC, TED e boleto serão coisa do passado com a chegada do Pix, mas como fica a situação do dinheiro em papel?

A enorme quantidade de mensagens que a gente vem recebendo de bancos e fintechs para cadastro de chaves indica uma só coisa: o Pix, sistema brasileiro de transferências e pagamentos instantâneos, deve mesmo mudar a forma como realizamos transações financeiras. Para uns, é o fim do DOC e do TED. Para outros, o boleto bancário está ainda mais ameaçado de extinção.

Mas pouco tem-se falado sobre o impacto do novo sistema sobre o dinheiro em espécie: abrangente como promete ser, pode o Pix reduzir ou acabar com a circulação das notas de real?

Essa é uma pergunta sem resposta fácil. O fato é que o avanço das transações financeiras eletrônicas em detrimento do uso do dinheiro em papel pode ser benéfico para o Brasil, em vários sentidos. O Pix tem tudo para ser o empurrãozinho que nos falta para chegarmos a esse cenário.

Em 2 de setembro de 2020, o Banco Central apresentou a nota de R$ 200. A cédula, em circulação desde então, veio para impedir que o aumento de demanda por dinheiro em espécie ocasionado pelos pagamentos do Auxílio Emergencial causasse desabastecimento de papel-moeda.

Essa situação ilustra o quão dependente ainda somos do dinheiro em papel (e isso vale para o mundo todo). Para você ter ideia, estima-se que, só para a produção de notas de R$ 200 e R$ 100, o Banco Central gastará R$ 114 milhões em 2020. Em 2019, a entidade gastou R$ 90 bilhões com transporte, armazenamento e segurança de cédulas.

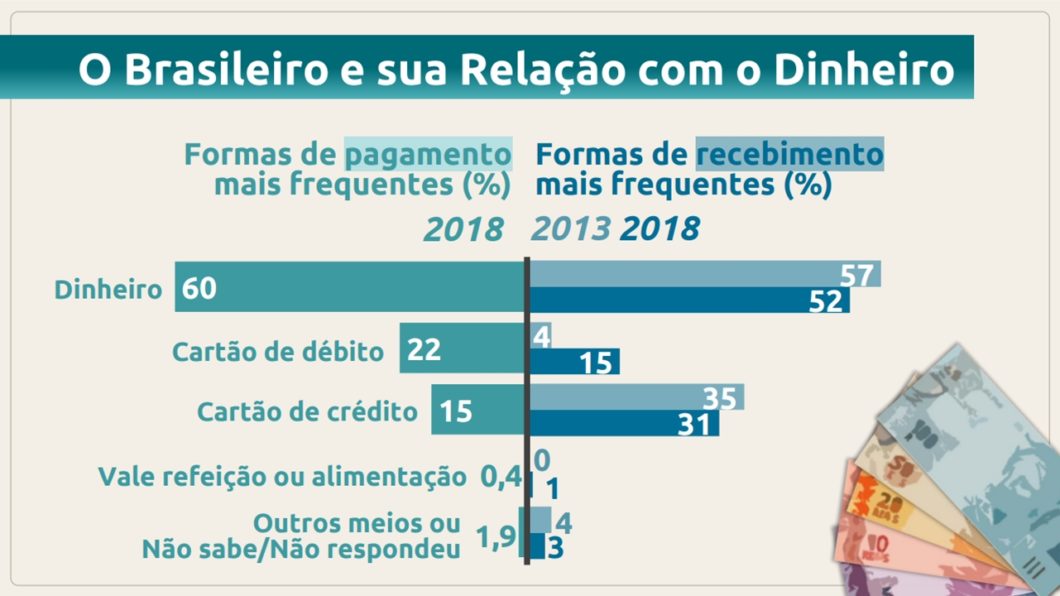

Talvez você esteja entre aqueles que compram no supermercado com cartão de crédito ou usam QR Code para pagar a farmácia. Mas a feira da semana e o churros na esquina você paga com “dinheiro vivo”, certo?

Pudera. Um dos fatores que escoram a circulação de papel-moeda no Brasil é a informalidade. Há um número gigantesco de pessoas no país que exercem atividades econômicas de movimentação financeira baixa ou irregular. Para muitas delas, o dinheiro que chega em uma mão precisa ser gasto logo em seguida pela outra. Meios eletrônicos podem simplesmente não ser viáveis nessas circunstâncias.

Atrelado a isso está a situação dos desbancarizados. A dificuldade que muita gente teve para receber o Auxílio Emergencial jogou luz sobre um problema notado há tempos: a enorme quantidade de brasileiros que não têm acesso a serviços bancários. Estamos falando de um exército de 45 milhões de pessoas, de acordo com um levantamento publicado pelo Instituto Locomotiva em 2019.

A pesquisa aponta que esse público é formato principalmente por indivíduos de baixa renda. O pouco de dinheiro que entra no orçamento dessas pessoas precisa ser gasto rapidamente para subsistência. Não há base financeira suficiente para justificar movimentações bancárias.

Também pesa para o time dos “sem-banco” o baixo nível de educação ou a falta de familiaridade com a tecnologia. O levantamento do Instituto Locomotiva aponta que 58% dos desbancarizados possuem somente ensino fundamental ou nenhum nível de instrução.

Restrições geográficas, como cidades pequenas ou bairros periféricos com pouco ou nenhum serviço bancário, também favorecem a desbancarização.

Não pense que as consequências se limitam à impossibilidade que essas pessoas têm de pagar boletos sem pegar fila. Sem conta em banco, elas não conseguem crédito, por exemplo, e, muitas vezes, dependem do famoso “fiado” para aquisição de bens básicos ou itens de primeira necessidade.

O fator cultural também favorece a circulação do dinheiro em espécie. É provável que você conheça alguém que, mesmo tendo boa renda, prefere pagar contas ou receber pagamentos com cédulas simplesmente por estar acostumado a elas.

Para muita gente que faz parte dessa turma, dinheiro vivo é dinheiro recebido ou pago na hora. Não é preciso esperar o TED cair ou o dia virar para o boleto ser compensado. Isso pesa mais do que a conveniência de se livrar da fila da lotérica.

Apesar de o Brasil ter um sistema bancário que suporta vários tipos de transações, o país estava ficando para trás no que diz respeito a pagamentos instantâneos. O Pix vem para preencher essa lacuna. A modalidade permitirá transações em qualquer horário e dia, incluindo finais de semana e feriados.

Essa característica, por si só, já é capaz de mudar a forma como lidamos com o dinheiro, pois implica em envio ou recebimento imediato: as transações via Pix devem ser concluídas em até 10 segundos.

Exceção para quando o sistema do banco identificar uma movimentação fora do padrão. Nessas circunstâncias, a transação irá para análise e poderá levar até 30 minutos para ser finalizada, explica Leandro Vilain, diretor de política de negócios e operações da Febraban.

O Pix suportará dois tipos de transações: transferências e pagamentos, sendo que este último inclui compras e contas, como conta de luz (graças a um acordo entre o Banco Central e a Aneel).

Outro detalhe importante: o Pix vai ser gratuito para pessoa física na maioria das transações. Ao contrário do que é possível com o DOC ou TED, o banco não poderá cobrar tarifa para você enviar ou receber transferências via Pix (transações com fins comerciais poderão ser tarifadas, mas ainda não está claro como elas serão identificadas).

Para ter adoção massiva e, eventualmente, ser mais interessante que o dinheiro em espécie, o Pix depende de dois fatores: facilidade de uso e disponibilidade. Com relação ao primeiro aspecto, Leandro Vilain destaca que a estrutura por trás do Pix é complexa, mas, para o usuário, o sistema foi projetado para ser simples, rápido e seguro.

A simplicidade começa pela adoção das tão faladas chaves. Quando realizamos uma transação via DOC ou TED, precisamos informar dados como nome, agência, conta e CPF do recebedor. A chave Pix nada mais é do que um atalho para todos esses dados. Logo, apenas informar a chave será suficiente para realizar a operação.

Por ora, você pode cadastrar quatro tipos de informações como chave: número de telefone, CPF ou CNPJ, e-mail e EVP (um código para geração de QR Code). Cada uma dessas informações só poderá apontar para uma única conta. Você pode usar o CPF para a sua conta no banco X e o e-mail para a sua conta digital na fintech Y, por exemplo.

Quando você cadastra uma chave para uma conta, essa informação passa a constar no Diretório de Identificadores de Contas Transacionais (DICT), base de dados controlada pelo Banco Central.

Suponha, então, que um amigo queira transferir um valor a você via Pix. Ele informará a sua chave no aplicativo do banco. O banco consultará o DICT para obter os dados da conta de destino. Na sequência, o aplicativo mostrará esses dados ao seu amigo para que ele confirme o destinatário. Tudo isso acontecerá em segundos.

É por isso que bancos e fintechs não param de enviar mensagens para cadastramento de chaves. Como usá-las será fácil, contas sem chaves associadas tendem a ficar em segundo palno. Nenhuma instituição financeira quer isso.

Pessoa física pode ter até cinco chaves por conta. Pessoa jurídica pode ter 20. Mas que fique claro: você poderá transferir uma chave de uma conta para outra. Além disso, será possível realizar transações via Pix mesmo que você não cadastre nenhuma chave. A diferença é que você terá que informar todos os dados da conta para isso, como se estivesse fazendo DOC ou TED.

O quesito disponibilidade diz respeito não só ao funcionamento ininterrupto do Pix, mas também à possibilidade de acessá-lo em qualquer lugar. Para tanto, é importante que o sistema esteja presente em uma grande variedade de entidades. É por isso que, além de instituições bancárias, o Banco Central preparou o Pix para ser suportado por fintechs, cooperativas de crédito, seguradoras etc.

Um esquema de participantes diretos e indiretos é que garantirá tamanha abrangência. O primeiro grupo terá acesso direto ao Sistema de Pagamentos Instantâneos (SPI), a espinha dorsal do Pix: é por ali que as transações serão realizadas. Todas as instituições financeiras com mais de 500 mil clientes devem ser participantes diretos.

Os participantes indiretos terão que contratar um participante direto para intermediar transações. Essa categoria é importantíssima, pois é ela que vai permitir a presença de varejistas, cooperativas e outras instituições no Pix.

As chaves são importantes, mas não isoladamente. Há uma grande expectativa de que, graças ao Pix, o QR Code vingue no Brasil de modo a se tornar o meio preferido de pagamento em detrimento do cartão de crédito ou débito e do dinheiro em espécie.

Hoje, para uma loja oferecer pagamento por cartão, o dinheiro depende de vários atores para chegar ao destino: adquirentes (empresas de maquininhas), bandeiras, processadores de pagamento, entre outros. Com o Pix, esse “meio de campo” pode ser quase todo eliminado.

Para uma lojista isso tende a ser positivo. Ele terá menos gastos com serviços de pagamento e receberá o dinheiro praticamente na hora. Para o usuário, a conveniência também aumenta.

Alguns estabelecimentos já oferecem QR Code via PicPay ou Mercado Pago, por exemplo, mas é preciso que você tenha conta nessas plataformas para usufruir da modalidade. Com o Pix, o QR Code será aceito por qualquer aplicativo de banco, fintech e afins.

Ao Tecnoblog, Bruno Diniz, especialista em fintech e autor do livro O Fenômeno Fintech, destaca que o Banco Central estruturou o Pix para acomodar diversos tipos de participantes no sistema.

“É diferente do modelo chinês, onde existe basicamente um duopólio com a Tencent, dona do WeChat, e a Alibaba, que tem participação no Alipay” (essas plataformas dominam o pagamento instantâneo da China, mas são privadas).

Por conta disso e dos custos que tendem a ser menores para todos os lados, Diniz acredita que empresas tradicionais do segmento de pagamentos, como as adquirentes, terão que fazer ajustes em suas operações para continuarem atrativas.

Em um fase posterior, pagamento por NFC também vai ser possível, mas o QR Code tende mesmo a ser a principal modalidade de pagamento do Pix. Diniz lembra até que o Banco Central anunciou o BR Code, conjunto de regras que padroniza a utilização de códigos do tipo em transações financeiras.

Não é tão simples assim. O Pix não foi idealizado com o propósito exclusivo de acabar com os meios de pagamento e transferência atuais, muito menos com o papel-moeda, mas para fazer o sistema financeiro do Brasil evoluir e ficar mais competitivo.

Apesar disso, não é exagero esperar que, à medida que a população incorpore o sistema à sua rotina, o uso de DOC, TED, boletos e cartões caia. Eventualmente, algum desses meios poderá ser descontinuado, mas isso não acontecerá tão cedo — vide o exemplo do cheque, que não “morreu” com a chegada do cartão.

No caso das cédulas de dinheiro, bancos, fintechs e especialistas do mercado financeiro apontam para uma diminuição de circulação, mas não para um futuro próximo em que o papel-moeda deixará de existir. Bruno Diniz frisa que isso já vem acontecendo (graças ao uso de cartões, contas de pagamento, serviços como Google Pay, entre outros) e que o Pix apenas reforçará essa tendência.

Não por acaso, a Febraban aponta que parte da receita que os bancos podem perder com a diminuição do uso de DOC e TED poderá ser compensada pela redução dos custos de logística de dinheiro. A entidade afirma que os bancos gastam R$ 10 bilhões por ano para distribuir cédulas para agências e caixas eletrônicos.

Para que esse cenário se torne realidade, é necessário, sobretudo, atacar a desbancarização. Bancos como o Itaú já elaboram estratégias para esse segmento, mas é provável que as fintechs consigam cumprir esse papel de inclusão com mais êxito. Elas podem, por exemplo, fechar parcerias com varejistas para oferecer serviços financeiros em regiões sem agências bancárias.

O medo ou a pouca familiaridade com a tecnologia podem ser obstáculos, mas Diniz destaca que o novo sistema é tão interessante para o país que o próprio comércio poderá incentivar o público mais resistente a aderir ao Pix.

No fim das contas, tudo se resumirá à conveniência. Se o Pix se mostrar tão ou mais prático do que abrir a carteira e tirar uma nota, a preferência pelo novo sistema seguirá um curso natural.

Até o saque de dinheiro nas lojas via Pix poderá contribuir com isso. Soa irônico, mas Diniz explica que “muitas vezes a gente saca um valor porque não sabe quando terá outra oportunidade para sacar. Se você tiver mais lugares para fazer um saque, terá menos necessidade de andar com dinheiro o tempo todo”.

O Pix começa a funcionar em 16 de novembro.

![Como mudar o limite de transferências do Pix [Aumentar ou diminuir]](https://files.tecnoblog.net/wp-content/uploads/2021/01/pix-banco-central-celular-340x191.jpg)