Banco Central criará sistema para substituir transferências via TED e DOC

Novo sistema de pagamentos instantâneos terá transferências em segundos e funcionamento 24 horas

Novo sistema de pagamentos instantâneos terá transferências em segundos e funcionamento 24 horas

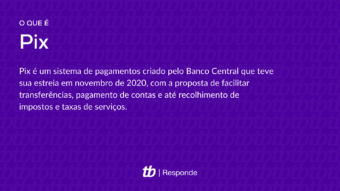

Demorou, mas o Banco Central está avançando no desenvolvimento de um novo sistema de pagamentos instantâneos: ele deverá substituir os atuais métodos de transferência bancária por uma tecnologia mais rápida, barata e que funcione 24 horas por dia.

Duas das formas mais comuns de transferir recursos entre contas bancárias são a TED (Transferência Eletrônica Disponível) e o DOC (Documento de Ordem de Crédito). O DOC permite enviar até R$ 4.999,99 e chega ao destino no próximo dia útil. Já a TED não tem limite e é enviado ao destinatário em alguns minutos. Ambos, no entanto, só funcionam em dias úteis, das 6h30 às 17h.

Como informa a Agência Brasil, o Banco Central é quem será o responsável por desenvolver e administrar a tecnologia, para “maximizar ganhos de escala e efeitos de rede típicos da indústria de pagamentos”.

E como isso vai funcionar? Os requisitos fundamentais foram publicados em dezembro de 2018. A infraestrutura será centralizada e “estará disponível 24 horas por dia, sete dias por semana e em todos os dias do ano”. Já o processo de transferência poderá ser realizado totalmente pelo celular, com a ajuda de um “código único de identificação”, como um QR Code.

“Para o recebedor, a diminuição no número de intermediários significa menor custo de aceitação em relação aos demais instrumentos de pagamento. O estabelecimento comercial precisará ter somente um código único de identificação para permitir que seus clientes façam a leitura desse código por meio de seus smartphones. Nesse código estarão contidas todas as informações necessárias para que os recursos sejam transferidos instantaneamente”, diz o BC.

De acordo com o Banco Central, o novo modelo é “propício para o aparecimento de fintechs que desenvolvam soluções inovadoras para facilitar as transações de pagamento, tanto para pagadores quanto para recebedores”. Para o BC, essas fintechs “oferecer serviços agregados ao serviço básico de pagamento, como oferta de seguros, crédito, investimentos, conciliação, pagamentos de tributos, etc.”