As camadas de segurança do Pix; entenda como o sistema é protegido

Proteção avançada em diversos níveis; entenda como o sistema Pix é protegido para garantir a segurança das transações

Proteção avançada em diversos níveis; entenda como o sistema Pix é protegido para garantir a segurança das transações

As transferências e pagamentos instantâneos sem taxas através de contas bancárias já se tornou o método mais procurado pelos usuários. Veja abaixo, como o sistema Pix é protegido através das numerosas camadas de segurança, o sistema brasileiro é um dos mais avançados em questões de segurança mesmo sendo um dos mais recentes a serem implantados com a tutela do Banco Central.

Desde sua concepção, o Banco Central em sua responsabilidade pela criação do Pix priorizou a segurança como fundamento base. No alvo estão as próprias transações, proteção de dados individuais, combate a fraudes e lavagem de dinheiro.

Todas as transações através do Pix ocorrem por meio de mensagens assinadas digitalmente e que trafegam de forma criptografada, em uma rede protegida e apartada da Internet.

Além disso, no Diretório de Identificadores de Contas Transacionais (DICT), componente que armazena as informações das chaves Pix, as informações dos usuários também são criptografadas e existem mecanismos de proteção que impedem varreduras das informações pessoais.

Como iniciativa do Banco Central do Brasil, algumas camadas de proteção foram criadas exclusivamente para o sistema nacional de transferências instantâneas. Quando observamos exemplos internacionais como o RTP (EUA), Faster Payments (Grã-Bretanha), NPP (Austrália), percebemos que estamos muito bem quanto a eficiência e segurança.

Observando padrões, as instituições que oferecem o Pix operam os tais motores que identificam, se ocorrerem, transações atípicas e que não condizem com o perfil do usuário.

Esses motores bloqueiam as transações suspeitas feitas durante o dia por até 30 minutos e, no caso das transações feitas à noite, por 60 minutos; as transações que não se mostrarem seguras são rejeitadas.

O tráfego das informações das transações é feito de forma criptografada na Rede do Sistema Financeiro Nacional (RSFN), que é uma rede totalmente apartada da internet e na qual cursam as transações do Sistema de Pagamentos Brasileiro (SPB).

Todos os participantes do Pix têm que emitir certificados de segurança para conseguir transacionar nessa rede. Além disso, todas as informações das transações e os dados pessoais vinculados às chaves Pix são armazenados de maneira criptografada em sistemas internos do BCB

O Banco Central afirma que esses marcadores identificam transações e o fraudador, usuário que a realizou, e as marcam como “fraude” — suspeita ou na fraude já consumada. Em seguida, toda a rede de instituições que oferecem o Pix e participam do sistema recebe um alerta.

Desse modo, todos ficam a par dessa tentativa e podem acionar seus próprios mecanismos de defesa para as transações e usuários que tenham essa marcação de fraudadores.

Uma manutenção da segurança anterior dos métodos de pagamentos e transferências. O pagador deve, obrigatoriamente, autenticar sua identidade ao fazer uma transação usando o Pix.

Seja por senha, token, reconhecimento biométrico ou outros meios que a instituição desejar adotar, isso deverá ser feito. Somente o pagador pode autorizar e realizar pagamentos ou transferências — do mesmo modo com TEDs, por exemplo.

Não é definido diretamente pelo BCB, cada instituição participante do sistema pode determinar os valores mínimos e máximos de transações através de suas ferramentas, uma possibilidade a mais para cada banco evitar fraudes ou reduzir os danos caso aconteçam.

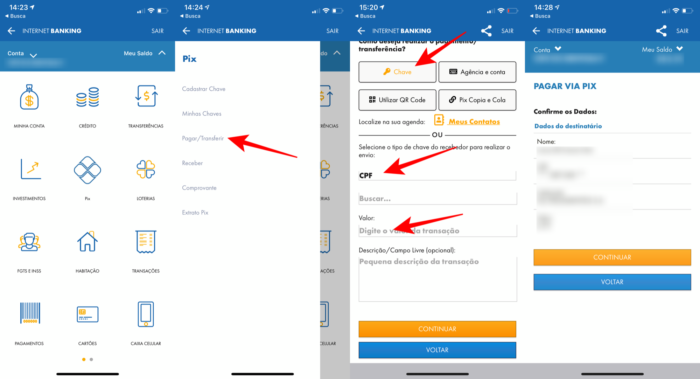

Funciona simplesmente como um apelido que se dá a uma conta vinculada a pessoa. A chave Pix não substitui a senha ou biometria que a instituição do usuário utiliza para identificação. Mesmo tendo a chave cadastrada, todas as camadas internas de segurança do banco ainda são utilizadas.

A proteção vem do fato de não ser mais necessário repassar ao pagador todos os seus dados bancários. Que pode ser seu CPF, CNPJ, e-mail, telefone ou chave aleatória criada pelo sistema da instituição bancária.

A pessoa que irá fazer a transferência de dinheiro precisa apenas inserir o CPF no campo “destinatário” – não é necessário colocar todos os dados da conta porque o usuário, ao fazer o cadastro, já atrelou sua chave (nesse caso, o CPF) àquela conta específica.

Com informação: BCB, Nubank, Payments Journal.