O boleto bancário vai ficar mais seguro

Novo sistema deve também impedir que um boleto seja pago duas vezes e facilitar o pagamento de boletos vencidos

Novo sistema deve também impedir que um boleto seja pago duas vezes e facilitar o pagamento de boletos vencidos

Se você entrar em uma agência bancária, muito provavelmente encontrará um monte de gente com boletos para pagar. Esse é um dos meios de pagamento mais usados no Brasil e, ao que tudo indica, continuará assim por muito tempo. O problema é que tamanha popularidade atrai o interesse de criminosos. É por isso que o boleto bancário passará por algumas mudanças. Entre elas está a exigência de que o documento de cobrança tenha CPF ou CNPJ do pagador.

O boleto bancário se tornou um instrumento de pagamento largamente difundido nos anos 1990 por conta da facilidade de emissão e uso. Com esse meio, pessoas físicas e jurídicas podem honrar pagamentos sem necessidade de ter conta em banco, preencher formulários ou assinar documentos, com exceção para alguns casos.

Inicialmente, o pagamento de boletos podia ser feito apenas em bancos, mas hoje também é possível fazê-lo em casas lotéricas, lojas autorizadas e, claro, via internet banking.

Tudo funciona bem, mas você poderá passar por aborrecimentos se pagar um boleto com valor errado ou deixar o pagamento para depois da data de vencimento. Em uma situação como essa, talvez você só conseguirá realizar o pagamento no banco que emitiu o boleto ou terá que pedir uma segunda via com novo prazo e, de brinde, juros e multas.

Sabe outro jeito de ter dor de cabeça com boleto? Pagando o mesmo documento duas vezes. Pode parecer um erro bobo, mas a correria do dia a dia faz muita gente cometer esse equívoco, principalmente quando o pagamento é feito via web ou aplicativo móvel e não há impressão de comprovante. Dá para recuperar o valor pago indevidamente, mas você terá um pouco de trabalho para isso.

Mas o maior problema está mesmo nas ações de criminosos. Nos últimos anos, os casos de boletos fraudados cresceram assustadoramente. Malwares cada vez mais sofisticados são criados para identificar boletos visualizados no navegador e alterar o código do documento, tudo na surdina. Se a pessoa não perceber a alteração e efetuar o pagamento, o dinheiro irá para as mãos de salafrários.

Para combater esses e outros problemas, a Febraban (entidade que representa os bancos no Brasil) anunciou no ano passado um pacote de medidas. Uma das mais importantes — e polêmicas — é o fim da cobrança de boletos sem registro.

Nesse tipo de boleto, o banco só “descobre” que o documento foi emitido pelo cedente (a parte que recebe o dinheiro) quando o pagamento é efetuado. Essa modalidade é bastante utilizada porque as tarifas de emissão do boleto geralmente são mais baratas e só cobradas depois de o pagamento ser confirmado.

Boletos registrados, por sua vez, são aqueles cuja cobrança deve ser registrada no sistema bancário com todas as informações inerentes à transação. O envio desses dados é feito via “arquivo remessa”. Na prática, isso significa que o banco identificará previamente a instituição ou pessoa física (sacado) que fará o pagamento — CPF ou CNPJ devem ser informados no registro.

A obrigatoriedade dos boletos registrados tem gerado preocupação entre empresas porque, via de regra, há mais custos nessa modalidade. Primeiro porque, como o banco é informado previamente da geração do boleto, poderá cobrar tarifas de emissão e afins mesmo se o pagamento não for efetuado. Segundo porque o processo de envio das informações de registro também pode gerar custos.

Porém, é de se esperar (ou torcer) que esses aspectos sejam negociáveis, afinal, os boletos registrados devem ajudar a diminuir as despesas dos próprios bancos com operações fraudulentas — frequentemente, os meios judiciais determinam que as instituições bancárias arquem com indenizações e devoluções de valores referentes aos casos de fraude.

Com o registro, a parte que recebe o pagamento e a que paga são identificadas nos serviços da CIP (Câmara Interbancária de Pagamentos). No momento em que a operação estiver sendo efetuada, o sistema cruzará as informações, independente do banco emissor, e alertará a instituição bancária se divergências forem encontradas.

As mudanças começaram em julho de 2015 com a não emissão pelos bancos de boletos sem registro para novos clientes. A ideia é que, a partir de janeiro de 2017, o novo sistema passe a funcionar plenamente.

De acordo com Leandro Vilain, diretor de operações da Febraban, apenas boletos com valor acima de R$ 50 mil serão checados pelo novo sistema inicialmente. Se tudo der certo, esse valor irá cair progressivamente até que, no final de 2017, todos os boletos passem a ser verificados. O processo, de acordo com a entidade, não deve demorar mais que um segundo, portanto, a checagem não irá deixar o sistema de pagamentos mais lento.

Além de combater fraudes, o novo sistema permitirá que boletos vencidos sejam pagos mais facilmente, sem necessidade de um novo documento de cobrança, pois os juros e multas serão calculados automaticamente. Outra vantagem é que, com o cruzamento de informações, o banco poderá descobrir na hora se um boleto já foi pago e, assim, evitar que um pagamento duplicado seja feito.

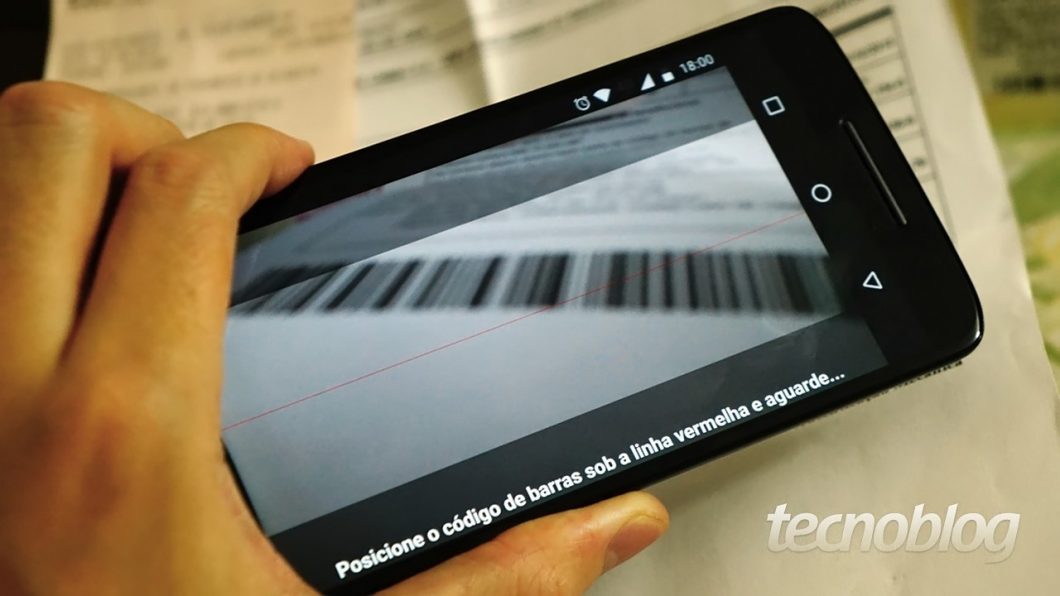

Para quem paga, pouca coisa muda, afinal, a Febraban se preocupou em preservar o formato dos boletos. Isso significa que a geração do documento com 44 dígitos e código de barras permanece. Desse modo, não será necessário modificar leitores de código ou ficar atento a um novo esquema de numeração.

Nas empresas, porém, os sistemas de controle e emissão de boletos terão que ser atualizados. Os bancos também precisam colaborar, agilizando o envio e recebimento do arquivo remessa, por exemplo. É por isso que a mudança não é imediata: a Febraban está trabalhando com etapas para permitir que todo mundo tenha tempo para se adaptar.

Essa adaptação vai trazer custos? Provavelmente. Mas apenas na fase inicial, acredito. O boleto bancário é uma forma de pagamento extremamente popular — 3,6 bilhões de boletos são emitidos anualmente, estima a Febraban. Deixar a confiabilidade desse método ser abalada por conta de fraudes certamente resultaria em grandes prejuízos, portanto.

Penso que vai ser bom para todos os lados. O sacado fica menos sujeito a riscos e ganha alguma praticidade, como a já mencionada facilidade de pagar boletos vencidos. Para bancos, empresas e demais instituições, a possibilidade de assumir prejuízos com fraudes diminui, sem contar que o registro permite, por exemplo, que boletos não pagos sejam protestados em cartório (desde que o serviço ou produto contratado tenha sido entregue, é lógico).

![Como saber se um boleto bancário é falso [Golpe]](https://files.tecnoblog.net/wp-content/uploads/2020/06/boleto-falso-340x191.jpg)

![Como emitir a DAS do MEI [Boleto de contribuição mensal]](https://files.tecnoblog.net/wp-content/uploads/2021/09/pgmei-1-340x191.jpg)

![Como adicionar dinheiro no Mercado Pago [TED, Boleto e Lotérica]](https://files.tecnoblog.net/wp-content/uploads/2020/07/como-adicionar-dinheiro-no-mercado-pago-340x191.png)