Nubank volta a explicar novo cartão com limite: “não é pré-pago”

Cartão do Nubank requer depósito para liberar limite de crédito, permite parcelar compras e tem pagamento de fatura

Cartão do Nubank requer depósito para liberar limite de crédito, permite parcelar compras e tem pagamento de fatura

O Nubank deixou algumas pessoas confusas com o novo cartão em que você faz seu próprio limite de crédito: é um cartão pré-pago? De débito? Nem um, nem outro, explica a fintech: nele, você deposita um valor e o utiliza como limite para compras parceladas e assinaturas, sem precisar fazer recargas. É algo semelhante ao CDB + Limite de Crédito oferecido pelo Banco Inter.

A ideia do Nubank era facilitar o aumento de limite para os clientes. Geralmente isso é feito através de uma análise de crédito, mas seu score pode não refletir sua situação financeira atual.

Então, em vez disso, temos um cartão com R$ 0 de limite inicial pré-aprovado, no qual o cliente deposita um valor que serve como garantia (ou caução) para a fintech.

“Por exemplo, se uma pessoa deseja ter R$ 200 para usar na função crédito, ela deposita R$ 200 na conta”, explica o Nubank em novo post no blog oficial. “Esse valor é liberado imediatamente para uso no crédito. Ao fazer uma compra de R$ 150, essa parte do dinheiro fica separada e o limite passa a ser R$ 50. Ao fim do mês, o cliente paga a fatura do cartão.”

Nesse novo modelo de limite, é possível fazer mais depósitos para aumentá-lo. “Mas não se confunda: esse não é um cartão pré-pago”, avisa a empresa. Ela lista quatro diferenças principais:

| Cartão do Nubank | Cartão pré-pago | |

| Permite parcelar compras? | sim | não |

| Valor depositado é saldo ou limite? | é limite, exige pagamento de fatura mensal | é saldo, exige recarga (sem prazo fixo) |

| É possível resgatar valor depositado? | sim, mas só a parte do limite que não foi consumida | não |

| Gera histórico de crédito? | sim | não |

Para contratar o novo cartão do Nubank, basta tocar em Adicionar limite na tela inicial do app e seguir as instruções, como mostra o GIF abaixo:

App dá opção de adicionar limite com saldo da conta (Imagem: Reprodução / Nubank)

“O cartão para adicionar limite do Nubank permite a possibilidade de parcelar compras e a possibilidade de resgatar um valor usado como limite”, diz a fintech. “Dessa forma, a pessoa vai construindo um histórico (parcelamentos, faturas pagas, adição de limite etc.).” No pré-pago, isso não é possível.

No Nubank, há como retirar o dinheiro depositado como limite – mas só a parte que não foi consumida. “Por exemplo, se você depositou R$ 100 e gastou R$ 50, só poderá resgatar R$ 50”, afirma a empresa. “Para ter acesso aos R$ 100, é preciso efetuar o pagamento da fatura antes.”

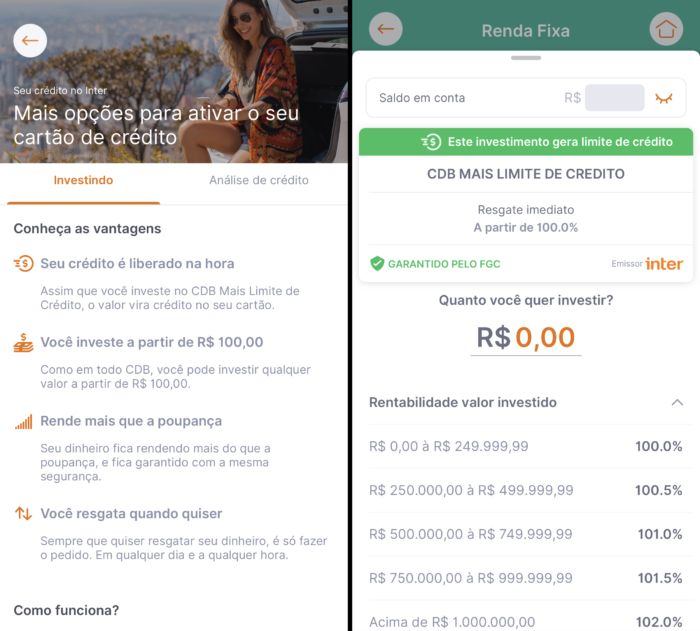

CDB mais Limite de Crédito do Banco Inter (Imagem: Reprodução)

Este produto é parecido com o CDB + Limite de Crédito do Banco Inter: aqui, o cliente recebe (ou aumenta) o limite do cartão ao fazer investimentos em CDB, que rendem mais do que a poupança.

Existem duas opções. Se o Inter não aprovou crédito para você, dá para usar como limite as aplicações no CDB. Para fazer isso, vá em Cartões > Ver opções de crédito dentro do app; na aba Investindo, toque em Investir e escolha o valor que você quer converter em limite.

Se você já tem a modalidade de crédito habilitada, há como aumentar seu limite. Neste caso, o caminho é diferente: vá em Cartões > Limites, toque no banner Aumente seu limite e escolha o valor que será investido, servindo como garantia.

Em ambos os cenários, também é possível aumentar o limite através da seção Investimentos, tocando em Renda Fixa e em CDB Mais Limite de Crédito. O valor mínimo é de R$ 100.

“O saldo aplicado e os rendimentos líquidos (descontando o imposto de renda) são inteiramente seus, mas vale lembrar: em caso de inadimplência por mais de 5 dias, podemos utilizar este valor (ou parte dele) apara abater o saldo devedor”, explica o Inter em um artigo de ajuda.

![Como aumentar o limite do Nubank [saiba o seu]](https://files.tecnoblog.net/wp-content/uploads/2017/10/nubank-thumb.jpg)