Como o open banking vai turbinar sua relação com o dinheiro

Open banking promete trazer mais concorrência, menos burocracia e novos serviços ao sistema bancário brasileiro

Open banking promete trazer mais concorrência, menos burocracia e novos serviços ao sistema bancário brasileiro

Em 2020, o Pix trouxe uma modernização importante para o sistema financeiro do Brasil. Mas nada promete ser tão transformador quanto o open banking: o conceito estabelece que cidadãos e organizações são detentores de seus dados bancários e, por isso, podem compartilhá-los com instituições de sua escolha.

O que há de transformador nisso? Muita coisa. Podemos esperar que, quando totalmente implementado, o open banking gere mais concorrência entre bancos, facilite a aquisição de crédito, torne serviços financeiros menos burocráticos e favoreça o surgimento de fintechs dos mais diversos tipos.

Mas o que é open banking? E o mais importante: como esse conceito pode promover tantas mudanças? É o que você descobrirá nos próximos parágrafos.

Logo no começo de uma live transmitida em 1º de fevereiro de 2021, Roberto Campos Neto, presidente do Banco Central, declarou que o objetivo da instituição com o open banking é “tornar o sistema financeiro nacional mais eficiente, moderno e promover a democratização de serviços financeiros por meio da tecnologia”.

Isolada, a frase pode soar como um discurso meramente formal, sem eficácia no “mundo real”. Na verdade, a fala de Neto se encaixa com precisão nos efeitos possíveis e esperados do open banking.

Em tradução livre, open banking significa banco aberto. A expressão em inglês foi adotada por aqui porque o conceito foi importado. No Reino Unido, por exemplo, o open banking já é realidade (embora de um modo ainda um tanto tímido) e países como Alemanha, Canadá, Estados Unidos e Japão já conduzem projetos sobre o assunto.

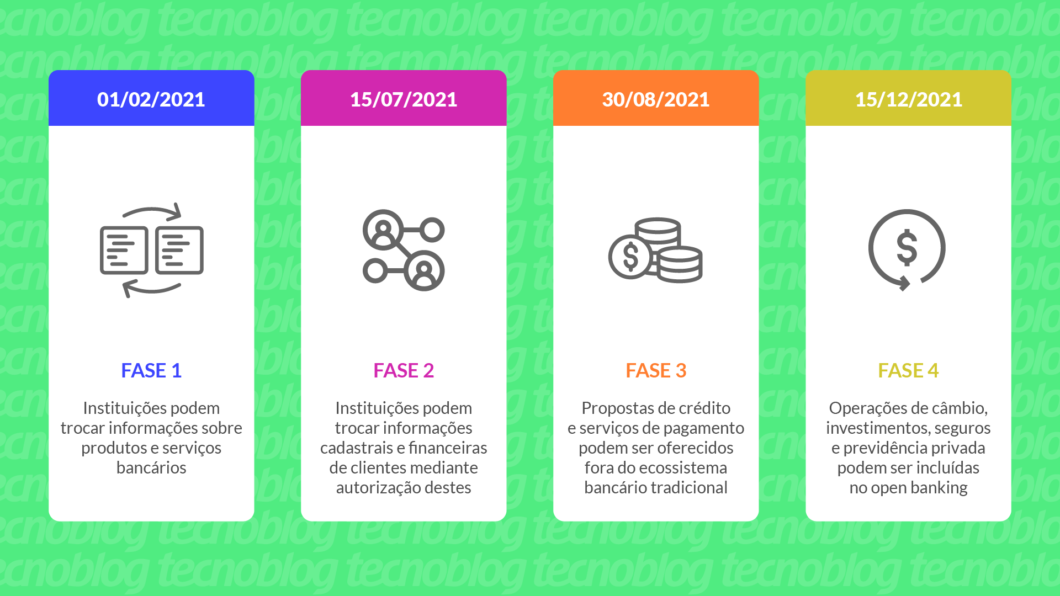

Formalmente, o Brasil iniciou a sua implementação do open banking em quatro fases. A primeira teve início em 1º de fevereiro e, não havendo intercorrências, a última passará a valer em 15 de dezembro de 2021 (entraremos no cronograma ainda neste texto).

O seu desconfiômetro deve estar apitando neste momento, mas, acredite, isso é bom. De modo geral, o sistema financeiro do Brasil é muito robusto, mas também é engessado, apesar dos avanços proporcionados por fintechs, bancos digitais e, mais recentemente, o Pix.

Há uma grande expectativa de que, com o open banking, as amarras restantes no sistema serão desfeitas, estimulando a concorrência entre instituições bancárias, abrindo espaço para o surgimento de novos serviços e, principalmente, dando ao cliente mais poder de decisão.

Para você ter ideia, em conversa com o Tecnoblog, Bruno Diniz, líder na América Latina da Financial Data & Technology Association (FDATA) e autor do livro O Fenômeno Fintech, explicou que essa mudança poderá ser muito impactante para os bancos tradicionais, pois eles foram, por muito tempo, protegidos por barreiras de entrada de ordem regulatória e tecnológica. Só nos últimos anos houve a flexibilização que deu espaço às fintechs:

Os bancos vão ter que assumir uma postura muito mais proativa. Eles vão ter que pensar em novos instrumentos e formas para manter o cliente. (…) Hoje já temos uma progressão, mas, com o open banking, teremos mais um nivelamento de forças competitivas.

Bruno Diniz, líder da FDATA na América Latina

Pense no open banking como um conjunto de regras, procedimentos e tecnologias que padroniza a troca de informações financeiras, não como um sistema único. A padronização faz as instituições conversarem na mesma língua, assim, o risco de problemas diminui e a eficiência do setor aumenta.

Vamos a um exemplo. Suponha que você tem uma conta no banco X há dez anos e queira mudar para o banco Y. O problema é que, neste último, você vai ter um limite de crédito menor, pois o seu relacionamento com a instituição acabou de começar.

Mas, graças ao open banking, você pode compartilhar seu histórico de transações do banco X com o banco Y de modo rápido e fácil, afinal, ambas as instituições seguem o mesmo conjunto de regras e procedimentos para tornar esse tipo de operação possível. O banco Y poderá então usar o seu histórico no banco X para te oferecer um limite de crédito maior.

“Ah, mas eu não tive um bom relacionamento com o banco X, por isso quero sair de lá”. Tudo bem, você não é obrigado a fornecer seu histórico ao banco Y. A decisão é sua. O próprio Banco Central diz que o open banking prevê que o cliente tenha controle sobre seus dados bancários, seja ele pessoa física ou jurídica.

Suponha, agora, que você quer ter conta nos dois bancos. Pois bem, o compartilhamento de dados propiciado pelo open banking também facilita a integração entre serviços diversos.

Nesse sentido, você poderá acessar as duas contas a partir do internet banking de qualquer uma delas, da mesma forma que você pode acessar outro serviço de e-mail a partir de uma conta no Gmail, por exemplo.

Mas as maiores expectativas giram em torno do iminente surgimento de novos serviços.

Diniz enfatiza que a troca ou integração de dados já é a base de muitos negócios, citando como exemplos plataformas como Uber e Airbnb, que baseiam parte de seus serviços nos mapas compartilhados pelo Google.

Para ele, chegou a vez do mercado financeiro seguir pelo mesmo caminho. Entre os novos serviços possíveis podemos pensar em:

Note que esses são apenas alguns exemplos. As possibilidades são numerosas. Quer outro exemplo? Talvez você já tenha fechado uma compra via WhatsApp. E se você pudesse efetuar o pagamento sem sair da plataforma?

O WhatsApp tentou ter uma função do tipo no ano passado, mas foi impedido por problemas regulatórios. Com o open banking, especialistas acreditam que a integração de serviços bancários com outras plataformas será apenas questão de tempo.

É a posição defendida por Ricardo Taveira, fundador da Quanto (fintech especializada em open finance), no Tecnocast 179:

O Banco Central está inclusive construindo uma nova [modalidade de] instituição regulada para poder desempenhar esse papel, que estamos designando de Iniciador de Transação de Pagamento ou ITP. Essa instituição não detém contas. Ela simplesmente tem o direito de acessar APIs de open banking ou do Pix para desempenhar esse papel de aplicação.

Então a ideia de que o WhatsApp possa entrar em sua conta bancária, mediante a sua autorização, e comandar um pagamento ou transferência sem que você tenha que entrar no aplicativo do seu banco não é uma esperança, é de fato o que irá acontecer.

Ricardo Taveira, fundador da Quanto

Isso não valerá apenas para o WhatsApp, mas para várias outras plataformas, é claro.

Apesar de o Brasil não ser pioneiro no assunto, não pense que o país está atrasado na implementação do open banking. Pelo contrário. O Brasil tem tudo para ser uma referência na adoção do conceito.

Como amostra disso, Bruno Diniz conta que, na condição de representante da FDATA na América do Sul (associação global que trata de dados financeiros e tem o open banking entre as suas pautas), foi convidado recentemente para uma palestra em um instituto canadense. O motivo? A boa impressão que o Brasil passa por avançar com o open banking mesmo com o problema da pandemia:

Os canadenses estão com essa discussão há bastante tempo, mas, por lá, o escopo é um pouco mais amplo por envolver não só dados bancários, mas dados gerais do consumidor. Isso depende de votações no congresso, mas não está havendo uma grande mobilização política para fazer isso acontecer.

Eles ficaram admirados em ver o Brasil avançando nessa pauta. E isso acontece porque o país já tinha resolvido a LGPD e pelo fato de o modelo de open banking do Brasil começar com algo que está totalmente dentro do controle do Banco Central, que atua sobre as instituições financeiras reguladas. (…) O Banco Central tem condições de, autonomamente, tratar de todos os aspectos com as suas próprias regulamentações.

Bruno Diniz, líder da FDATA na América Latina

Isso não significa que o open banking terá um efeito transformador no Brasil de uma hora para outra. As mudanças serão progressivas e poderão levar meses, talvez anos.

Mas elas virão. É nisso que o Banco Central e o mercado apostam, afinal, com o usuário tendo mais controle sobre seus dados, bancos e afins terão, mais do que nunca, que disputar clientes com base na qualidade e diversidade de serviços.

É óbvio que há questões técnicas e regulatórias a serem tratadas. Sobre esse último quesito, Diniz explica que, quando a implementação do open banking contemplar serviços de previdência, seguros e câmbio, por exemplo, será preciso que, além do Banco Central, órgãos regulatórios como Superintendência de Seguros Privados (Susep) e Comissão de Valores Mobiliários (CVM) participem das discussões.

Isso requer tempo. Não é por acaso que o open banking está sendo implementado em fases.

Como você já sabe, o Banco Central definiu quatro fases para a implementação do open banking no Brasil. A primeira fase, iniciada em 1º de fevereiro, permite que as instituições financeiras troquem entre si dados sobre seus produtos e serviços.

Com base nisso, podemos imaginar, como exemplo, um aplicativo que acessa essas informações para comparar as taxas das cestas de serviço dos bancos.

Mas é a partir de 15 de julho, quando começa a segunda fase, que perceberemos os efeitos práticos do conceito. Nela, as instituições participantes poderão compartilhar dados cadastrais e financeiros de clientes, claro, mediante autorização destes.

Na terceira fase, prevista para começar em 30 de agosto, propostas de crédito e serviços de pagamento poderão ser oferecidos fora dos tradicionais ambientes bancários, por meio de aplicativos ou plataformas online voltadas a essas modalidades, por exemplo.

Por fim, a quarta fase, marcada para 15 de dezembro de 2021, ampliará o alcance do open banking ao permitir que os clientes tenham controle sobre uma variedade maior de dados. Com isso, o conceito poderá abranger serviços como operações de câmbio, investimentos, seguros e previdência privada.

Nos exemplos do Airbnb e do Uber mais acima, o que permite que esses serviços se comuniquem com os mapas do Google são, basicamente, as APIs. Esse recurso é largamente usado na intercomunicação entre sistemas e, nesse sentido, também serve de alicerce para a troca de dados dentro do open banking.

Mas, se você não é desenvolvedor ou profissional da área de TI, talvez esteja se perguntando: o que diabos é API? Bom, a sigla significa Application Programming Interface. Trata-se, basicamente, de um conjunto de métodos e padrões que permite que dois ou mais sistemas se comuniquem de modo que cada um deles só compartilhe ou acesse aquilo que for necessário à aplicação.

Essa comunicação deve seguir parâmetros bem definidos para garantir interoperabilidade, eficiência e segurança à operação, daí, mais uma vez, a importância da implementação em fases: permitir que os agentes envolvidos identifiquem requisitos e definam os aspectos técnicos necessários para o funcionamento do open banking.

“Se melhora para mim, melhora também para o bandido, certo?” Muita gente pode ter esse grau de desconfiança, mas não é assim: o open banking não vai fazer seus dados trafegarem de um lado para outro inadvertidamente.

Não é que não haverá riscos. Na tecnologia da informação, não existe nada 100% seguro. No entanto, o open banking está sendo estruturado para garantir, tanto quanto possível, a segurança dos dados e a privacidade do usuário.

Com relação a esse aspecto, Ricardo Taveira, da Quanto, ressalta que, no universo digital, tudo é muito mais rastreável e não vai ser diferente no open banking. Ele lembra também que o usuário poderá entrar no sistema da instituição e revogar o acesso a seus dados a qualquer momento.

Bruno Diniz tem a mesma visão e reforça que a gestão de consentimento, como o controle dos dados pelo cliente é chamado, faz parte das premissas básicas do open banking.

Ele também destaca que o Banco Central e as instituições têm trabalhado para que qualquer problema relacionado ao open banking possa ser reportado em tempo hábil.

Não menos importante: o projeto vem sendo desenvolvido com base em determinações já previstas pela Lei Geral de Proteção de Dados Pessoais (LGPD).

Diante desses fatores, ninguém pode garantir que o open banking vai ser à prova de falhas no Brasil — não é em nenhum lugar do mundo. Por outro lado, não há nada indicando que a nova fase do sistema financeiro brasileiro irá potencializar fraudes ou violações de dados.