6 bancos e fintechs que permitem abrir conta em dólar no Brasil

Saiba como abrir uma conta internacional usando bancos digitais e fintechs e ter cartão de débito para fazer compras no exterior

Saiba como abrir uma conta internacional usando bancos digitais e fintechs e ter cartão de débito para fazer compras no exterior

Alguns bancos digitais do Brasil oferecem a modalidade de conta em dólar, apesar de não ser no exterior, é considerada como uma conta global ou internacional pelo pagamento efetivado em moeda estrangeira. A seguir, veja alguns exemplos de bancos que oferecem esse tipo de conta gratuitamente.

Ao ter uma conta em dólar no Brasil, o cliente pode escolher quanto dinheiro quer enviar para essa conta, a partir da outra em real. A conversão das moedas é feita instantaneamente no aplicativo e possui algumas outras vantagens como:

Gratuita, a conta internacional oferecida pela Wise pode ser solicitada de forma simples pelo site ou app. Ao criar a conta, é preciso que informe seu endereço para que a plataforma faça a emissão e entrega do cartão.

No processo, nenhuma taxa é cobrada pela plataforma, já que os custos estão apenas na hora de converter valores de real para uma moeda estrangeira. Essas taxas podem variar de 0,41% a 2%, dependendo da conversão escolhida. Além disso, a Wise oferece saques gratuitos de até R$ 1.400, ou US$ 100, para quem mora nos Estados Unidos.

Outro banco que oferece conta internacional gratuita é o Inter. Entretanto, é preciso ser cliente do banco para solicitar a abertura. De acordo com o Inter, a conta não tem custo de manutenção, sendo possível realizar saques gratuitos de até US$ 500 por dia em mais de 55 mil caixas eletrônicos nos Estados Unidos.

O banco oferece cartão virtual e digital sem custos extras e seu saldo pode ser conferido diretamente pelo app, assim como acontece em contas nacionais.

Diferente do que acontece com os cartões de crédito — que cobram uma taxa de 6,38% do IOF em cada compra –, em uma conta digital, esse número é reduzido para 1,1% no depósito ou 0,38% no resgate de saldo. Aliás, as transferências de valores também são gratuitas para outras contas americanas.

Outra opção é a Conta Easy, do Banco do Brasil. Com ela é possível fazer transferências de uma conta-corrente de Pessoa Física no Banco do Brasil, em dólar, para a conta digital do BB Americas.

O cliente que abre a Conta Easy recebe um cartão de débito Visa que pode ser utilizado para compras em mais de 44 milhões estabelecimentos e marketplaces internacionais. No exterior, o correntista pode usar a cartão para fazer saques em mais de 40 mil caixas eletrônicos sem taxa.

Além disso, o limite diário para saques com o cartão Visa da Conta Easy é de US$ 500, enquanto o máximo a ser gasto por dia em compras é de US$ 1,5 mil. Todo o cadastro pode ser feito pelo app do Banco do Brasil, porém, é necessário o depósito de, no mínimo, US$ 100.

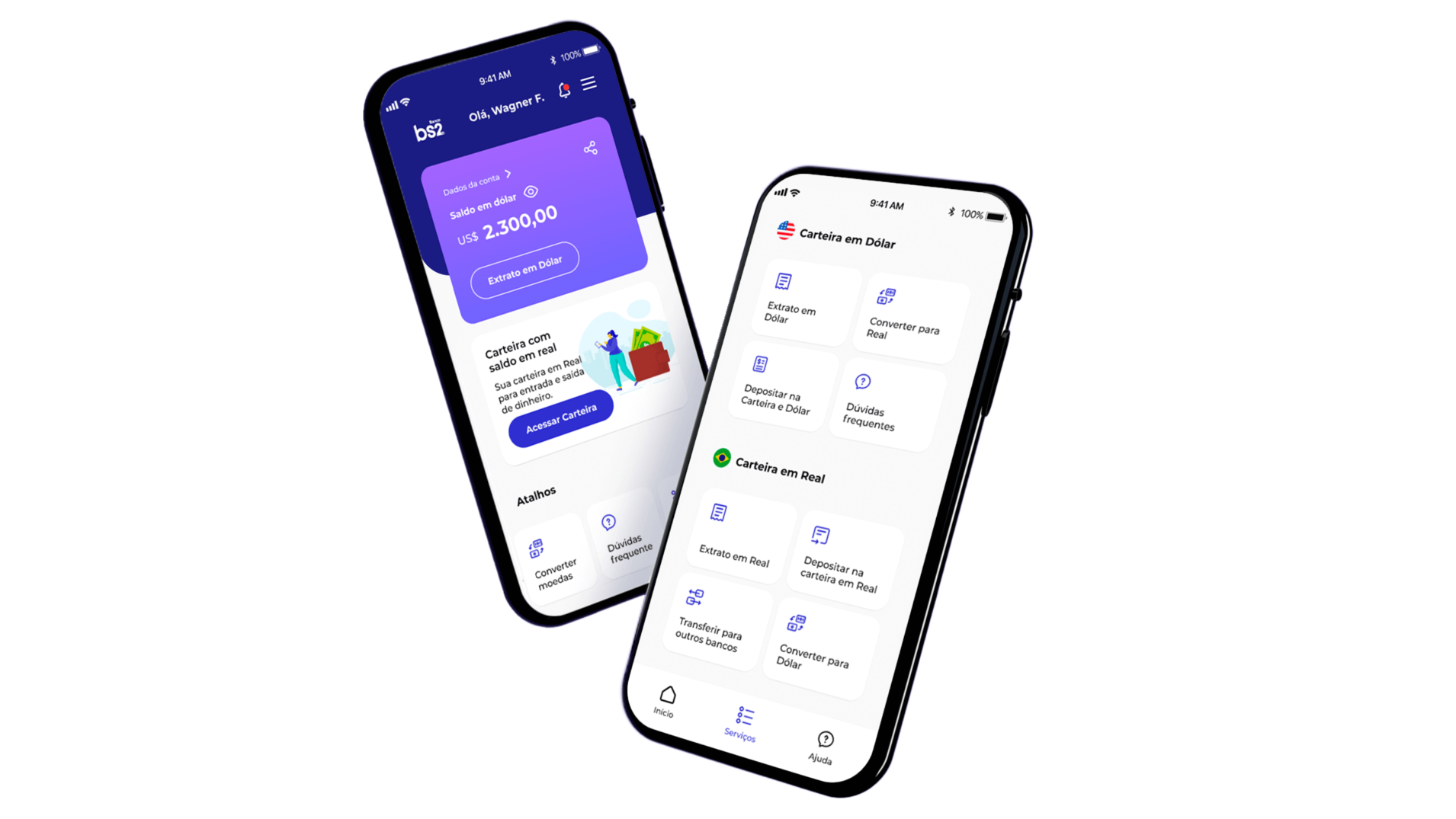

Com o banco BS2 também é possível ter uma conta internacional em dólar por meio do BS2 Go, aplicativo dedicado a isso. Dessa forma, não é necessário ter uma conta-corrente para começar a transferir valores em uma moeda estrangeira.

De acordo com o banco, nenhuma taxa de manutenção é cobrada do usuário, apenas taxas de conversão e recebimento, assim como no Inter. Entretanto, é preciso transacionar no mínimo US$ 30 para conseguir solicitar a primeira via do cartão. Diferente de outras contas digitais, com o BS2 Go o usuário precisa pagar uma taxa de US$ 5 em cada saque solicitado em caixas eletrônicos.

A conta global, como é chamada, do C6 Bank segue os mesmos princípios do BS2. Mas há algumas diferenças entre elas.

Para ativar a conta internacional e emitir o cartão de débito que será usado no exterior, é necessário pagar uma taxa de US$ 30, os quais serão descontados da conta em real do C6 Bank. Clientes Carbon ou aqueles que tiverem mais de R$ 20 mil investidos em CDBs do banco são isentos da taxa.

Até o momento, não é possível transferir ou receber de outros bancos, apenas para a conta C6 de mesma titularidade.

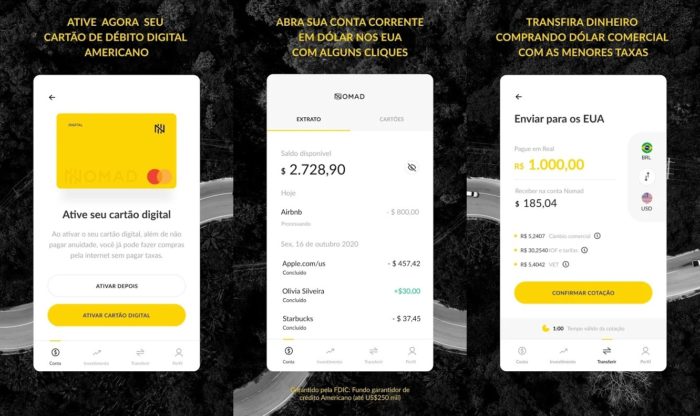

É bem semelhante ao processo feito no C6 Bank ou BS2. A diferença é que não é um banco do Brasil, mas sim dos Estados Unidos que presta serviços aos brasileiros. Mesmo que seja do exterior, a fintech garante que os clientes terão atendimento em português, “como se estivesse usando uma conta brasileira tradicional”.

O registro é feito pelo aplicativo, disponível na Play Store ou App Store, mediante preenchimento dos dados e envio da foto do passaporte. Não há taxas de abertura ou manutenção da conta.

Para enviar e converter o dinheiro de real para dólar, é preciso fazer uma TED após a cotação. O dinheiro fica disponível em até dois dias úteis. Diferente do BS2 e C6 Bank, que liberam o saldo imediatamente.

Em um primeiro momento, só é oferecido o cartão de débito virtual que pode ser usado nas carteiras digitais (Samsung Pay, Google Pay e Apple Pay). O cartão físico ainda está em fase de desenvolvimento.

A Nomad atua como correspondente bancário do Banco Ourinvest sendo certificada pela SEC (Agência Federal Reguladora de Títulos e Câmbio nos Estados Unidos).

| Conta em dólar | Wise | Banco Inter | Conta Easy | BS2 Go | C6 Bank | Nomad |

| Necessário para abrir | ❌ Nada | Ter conta no Banco Inter | Ter conta no BB Americas | ❌ Nada | Ter conta digital do C6 Bank | ❌ Nada |

| Custo para abrir | ❌ Não tem | ❌ Não tem | ❌ Não tem | ❌ Não tem | ✅ US$ 30 | ❌ Não tem |

| Custo para emissão do cartão de débito | ❌ Não tem | ❌ Não tem | ❌ Não tem | Ter transacionado pelo menos US$ 30 na conta | Incluso na taxa de abertura | Cartão de débito virtual gratuito |

| IOF (reais para dólares) | 1,1% (contra 6,38% de um cartão de crédito internacional) | 1,1% (contra 6,38% de um cartão de crédito internacional) | 1,1% (contra 6,38% de um cartão de crédito internacional) | 1,1% (contra 6,38% de um cartão de crédito internacional) | 1,1% (contra 6,38% de um cartão de crédito internacional) | 1,1% (contra 6,38% de um cartão de crédito internacional) |

| IOF (dólares para reais) | 0,38% | 0,38% | 0,38% | 0,38% | 0,38% | 0,38% + taxa de US$ 10 |

| Cotação do dólar | Comercial | Comercial | Comercial | Comercial | Comercial | Comercial |

| Spread para conversão do real em dólar | 1,3% | 2% | 2% | 2% | 2% | 2% |

| Transferência mínima (real para dólar) | US$ 1 | US$ 1 | US$ 100 | US$ 1 | US$ 100 | US$ 100 |

| Custo do saque em ATMs | Após o limite, US$ 1,5 | Não informado | US$ 3 fora de rede conveniada | US$ 5 | US$ 5 | Ainda não tem cartão físico |

| Limite de saques | 2 por mês; até US$ 100 | US$ 500 por dia | US$ 500 por dia | 4 por dia; cada saque até US$ 500 | 4 por dia; cada saque até US$ 500 | Ainda não tem cartão físico |

| Limite de depósito diário | US$ 250 mil | Não informado | Não informado | US$ 10 mil | Não informado | Não informado |

| Limite de depósito anual | US$ 1 milhão | R$ 20 mil | Não informado | US$ 20 mil (pode variar de acordo com o perfil do cliente) | US$ 10 mil (de acordo com perfil do cliente; pode ser solicitado um maior valor) | R$ 50.000 |

| Tarifa de inatividade | ❌ Não tem | ❌ Não tem | ❌ Não tem | ❌ Não tem | ✅ US$ 10/ano para contas sem movimentação no período de 12 meses | ❌ Não tem |

| Pode receber de outras contas internacionais? | ✅ Sim | ✅ Sim | ✅ Sim, ao custo de US$ 15 por operação | ✅ Sim, ao custo de US$ 12 por operação (recebimentos do Google são isentos da taxa) | ❌ Ainda não, apenas da conta do C6 Bank em reais, de mesma titularidade | ✅ Sim , pode receber via código SWIFT, ABA/Routing Number e ACH Rounting Number |

| Envio de ordens de pagamento internacional | ✅ Sim | ✅ Sim, ao custo de R$ 50 por operação | ❌ Ainda não | ✅ Sim, ao custo de US$ 12 por operação | ❌ Ainda não | ❌ Não mencionado |

Com informações: BS2, C6 Bank, Nomad, Inter, Wise e Banco do Brasil.

Colaborou: Lucas Braga.

![Como cancelar uma conta Nubank [Mitos & Verdades]](https://files.tecnoblog.net/wp-content/uploads/2020/07/como-cancelar-um-cartao-nubank-nubank-divulgacao-340x191.png)