Com Pix e carteiras digitais, o cheque ainda sobrevive — eis os motivos

O uso de cheque vem caindo ano a ano no Brasil; mesmo assim, 219 milhões de cheques circularam no país em 2021. Qual a explicação?

O uso de cheque vem caindo ano a ano no Brasil; mesmo assim, 219 milhões de cheques circularam no país em 2021. Qual a explicação?

Cartão de crédito, DOC, TED, carteiras digitais e, mais recentemente, Pix. Opções tecnologicamente avançadas para pagamentos ou transferências de dinheiro não faltam. Apesar disso, o cheque resiste bravamente no Brasil.

É verdade que a modalidade tem cada vez menos adeptos. Apesar disso, quase 219 milhões de cheques circularam pelo país somente em 2021. O que explica esse fenômeno?

De acordo com a Federação Brasileira de Bancos (Febraban), o cheque está em uso no Brasil desde 1845, época em que era chamado de “cautela”. A denominação “cheque” só foi adotada em 1893, quando a palavra apareceu pela primeira vez em uma lei do país (o artigo 16 da lei 149-B, que dispõe sobre títulos ao portador).

A regulamentação da emissão e circulação de cheques no Brasil só ocorreu no final de 1912, porém. Em 1921, surgiu a primeira câmara de compensação de cheques do país, no Rio de Janeiro, esforço que mais tarde resultou na criação do Serviço de Compensação de Cheques (Compe).

Depois disso, o uso do cheque ganhou força e, de certa forma, acompanhou o crescimento da base de usuários de serviços bancários no Brasil — houve um tempo em receber um talão de cheques ao abrir uma conta corrente era tão comum quanto o recebimento de um cartão de débito nos dias atuais.

De modo indireto, a definição de cheque dada pelo Banco Central explica o motivo:

O cheque é uma ordem de pagamento à vista para aquele que o recebe, ou seja, representa o valor que deve ser pago no momento de apresentação ao banco.

Estamos falando de um documento que deve ser preenchido com o valor a ser pago, o nome do recebedor (pessoa física ou jurídica) e a data de compensação — a partir do dia indicado, o montante informado poderá ser retirado da conta do emissor do cheque.

Por muitos anos, essa foi a modalidade mais prática e viável para recebimento ou envio de dinheiro. Em vez de andar com um monte de dinheiro na bolsa ou carteira, bastava ter um talão de cheques para pagar compras ou enviar dinheiro a alguém.

Esse comportamento era tão comum que carteiras do tipo “porta-cheques”, com compartimentos mais largos do que o convencional, podiam ser encontradas com facilidade no comércio (se você der uma olhada em sites como Mercado Livre e Shopee, vai notar que algumas carteiras do tipo ainda estão à venda).

Pudera: o cheque se tornou, sobretudo, uma forma de pagamento, tanto à vista quanto a prazo. Por funcionar como uma espécie de promessa de pagamento e estar ancorado na legislação (lei nº 7.357/1985), cheques sem fundo (que não podem ser descontados por ausência de dinheiro em conta) podem inclusive ser cobrados por vias judiciais.

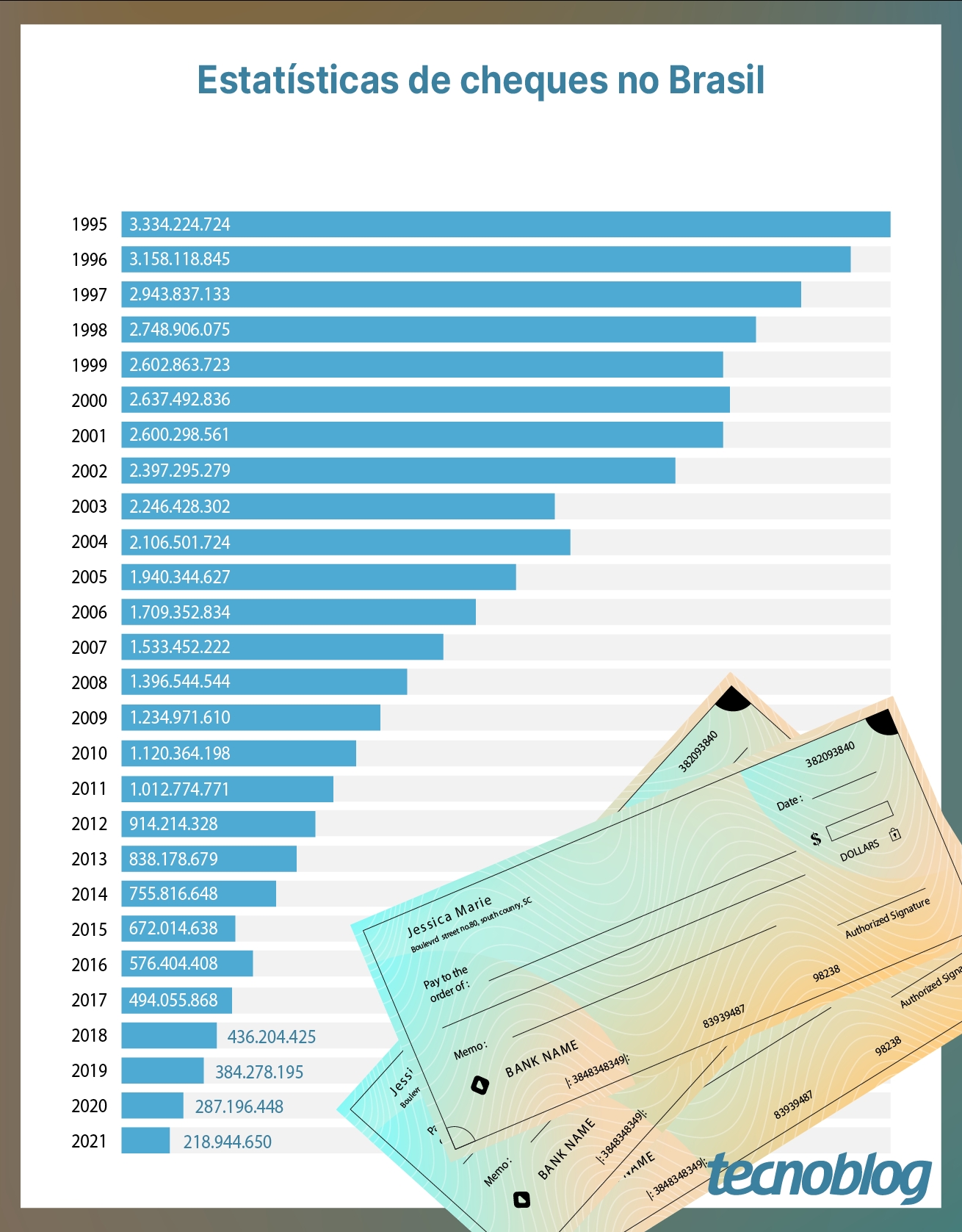

Dá para dizer que os cheques tiveram o seu auge na década de 1990. Dados da Febraban mostram que, só em 1995, quando a economia brasileira passava por uma estabilização proporcionada pela implementação do Plano Real no ano anterior, mais de 3,3 bilhões de cheques foram compensados.

Eis então que tecnologias de transferências e pagamentos mais modernas começaram a roubar a cena.

Em abril de 2002, o Banco Central criou o então novo Sistema de Pagamentos Brasileiro (SPB), projeto que estava na prancheta pelo menos desde 1996. Trata-se de uma estrutura que envolve diversas instituições e sistemas criada para padronizar e garantir o pleno funcionamento dos serviços de pagamento no Brasil.

Junto com o SPB, o Banco Central apresentou uma nova modalidade de envio de valores: a Transferência Eletrônica Disponível (TED), uma inovação na época por permitir que o dinheiro enviado chegasse ao destino no mesmo dia (ou no dia útil seguinte, dependendo do horário ou da data da transação).

Foi aí que o cheque começou a perder espaço, certo? Mais ou menos. Em 2001, ano anterior ao surgimento do TED, 2,6 bilhões de cheques haviam sido compensados no Brasil, redução de 22% em relação a 1995.

O cheque já experimentava algum declínio por conta da progressiva modernização do sistema bancário brasileiro. Na época, o Documento de Ordem de Crédito (DOC) já existia, permitindo transferências em um dia útil, e cartões de crédito ou débito conquistavam cada vez mais pessoas.

Sem nenhuma surpresa, o TED se juntou às outras modalidades que já empurravam o cheque ladeira abaixo. Junte a isso o fato de, em meados dos anos 2000, o internet banking ter começado a virar realidade. Esse movimento ganhou força na década seguinte, com os smartphones.

Fica fácil perceber a modernização do sistema se olharmos para os números divulgados pela Febraban: se 3,3 bilhões de cheques foram compensados em 1995 no Brasil, dez anos depois, essa quantidade caiu para 1,9 bilhão. Em 2015, quando os smartphones já dominavam a cena, 672 milhões de cheques circularam no país.

A queda livre continuou nos anos seguintes. Em 2021, ano em que os brasileiros incorporaram o Pix à sua rotina, quase 219 milhões de cheques foram compensados.

Parece o fim do cheque, certo? Só parece. 219 milhões de cheques em uma realidade em que a digitalização predomina é um número grande, muito grande.

Não há uma razão única para o cheque ainda estar entre nós, mas um conjunto de fatores. Em entrevista ao Tecnoblog, Walter Faria, diretor adjunto de serviços da Febraban, explica que um deles é a falta de uma infraestrutura de telecomunicações robusta em determinadas regiões do Brasil que limita o acesso a serviços bancários mais modernos:

Em muitas localidades no interior do país, as pessoas não têm acesso tão facilitado à internet. É por esse motivo que o [uso do] Pix cresce bastante nas regiões metropolitanas, mas, nos interiores, principalmente na região norte e parte da região nordeste, como a internet não é de boa qualidade, a alternativa que se tem é utilizar o cheque.

Faria também destaca que, hoje, ainda há muitas operações comerciais baseadas em cheques. Em compras de veículos, por exemplo, não é incomum concessionárias exigirem cheques, pelo menos até que o financiamento da operação seja aprovado.

Na venda de imóveis, algumas construtoras ou imobiliárias ainda pedem cheques para a entrada ou, no caso de aluguel, exigem esse tipo de papel como caução (garantia de pagamento), apesar de haver outras opções para isso.

É perceptível que, para transações de menor valor, o Pix se tornou o meio de transferência preferido dos brasileiros. Mas, para operações envolvendo somas consideráveis, o cheque ainda encontra espaço.

Sim, Pix, TED e outras modalidades mais modernas também podem ser utilizadas para transferência de altas somas. Mas Faria aponta que existe um aspecto cultural que faz do cheque um mecanismo aceito até hoje, principalmente em operações comerciais. É o caso, por exemplo, de médicos ou dentistas que aceitam cheques para serem compensados em dias específicos — lembra do famoso cheque pré-datado? Ele ainda existe.

Mas há uma ressalva importante: Faria confirmou que o cheque é pouco usado por clientes jovens. O público com mais idade é, de longe, o que mais realiza operações com cheques, por um motivo um tanto óbvio: essa parte da população teve contato com a modalidade há bastante tempo e se acostumou a ela.

Se o uso de cheques cai ano a ano, é de se presumir que chegará o dia em que o Banco Central se movimentará para pôr fim à modalidade. Quando e como? É difícil prever.

Não é prudente impor uma tecnologia apenas por ela ser mais moderna. Se a indisponibilização de uma modalidade antiga trouxer transtornos, é sinal de que algo deu errado nessa transição. Em outras palavras, essa não pode ser uma decisão tomada sem estudos de base.

Como ficou claro, o cheque ainda é muito usado em localidades carentes de uma infraestrutura tecnológica confiável, tem utilidade para comerciantes ou profissionais que aceitam pagamentos com datas futuras (o já mencionado pré-datado), é aceito como garantia de pagamento (caução) e tem lá suas serventias para a movimentação de grandes quantidades de dinheiro.

Dependendo do ponto de vistas, esses cenários podem não fazer muito sentido. Talvez você diga, por exemplo, que o cartão de crédito pode ser usado facilmente como alternativa ao cheque pré-datado.

E é verdade. Mas ainda há empresários ou profissionais liberais que dão abertura ao cheque para não arcar com os custos de maquininhas de cartão, porque sabem que muitos de seus clientes preferem esse meio ou por se sentirem mais confortáveis em lidar com transações financeiras quando há um documento físico servindo como respaldo.

Não por acaso, Walter Faria confirmou ao Tecnoblog que, apesar de o volume de cheques em circulação diminuir gradativamente, os bancos permanecem agindo para combater fraudes baseadas na modalidade:

Apesar dos novos meios de pagamento, os bancos não descuidaram da segurança do cheque. Todos os processos implementados no decorrer dos anos para trazer maior segurança à utilização de cheque permanecem [existindo]. [Os bancos] continuam investindo para que o cheque tenha o menor número de fraudes possível.

A própria Febraban não tem nenhuma previsão sobre se e quando a modalidade cairá em desuso. Faria lembra que o cheque é regulamentado por uma lei — que teria que ser derrubada para o cheque ser descontinuado — e reforça que, apesar da queda constante na sua utilização, o número de pessoas que prefere essa modalidade ainda é, de fato, muito grande.

Isso significa que, a despeito de tanta tecnologia, o cheque continuará em uso por um bom tempo no Brasil. De todo modo, os bancos não têm pressa para aposentar a modalidade. Para eles, o que importa é que o dinheiro permaneça circulando.