PicPay permitindo agiotagem? Não é bem assim — entenda o empréstimo P2P

Clube de Empréstimos do PicPay é novo recurso de crédito P2P, permitindo que usuários emprestem dinheiro para outros. Modalidade é legal no Brasil desde 2018

Clube de Empréstimos do PicPay é novo recurso de crédito P2P, permitindo que usuários emprestem dinheiro para outros. Modalidade é legal no Brasil desde 2018

O PicPay anunciou no dia 15 de março o lançamento do Clube de Empréstimos, um novo recurso financeiro em seu aplicativo que permite o chamado “peer-to-peer lending”, ou empréstimo entre pessoas físicas. A funcionalidade já estava sendo testada com poucos usuários desde o início de março, o que gerou polêmica no Twitter sob a narrativa de que a ferramenta estaria permitindo a “agiotagem”.

“To ficando louco ou o PicPay liberou a agiotagem no aplicativo deles?”, afirmou um tweet postado pouco depois da plataforma começar a liberar os primeiros testes do recurso. No entanto, por mais que os empréstimos individuais tenham surpreendido os usuários do aplicativo, a modalidade de crédito é legalizada no Brasil e existem ainda outras plataformas que já ofereciam o mesmo serviço.

Por exemplo, a startup Mutual permite que um usuário empreste dinheiro para outro, com o processo mediado pela plataforma e com direito à aplicação de taxas de juros e análise de crédito. No caso do PicPay, o funcionamento não é muito diferente.

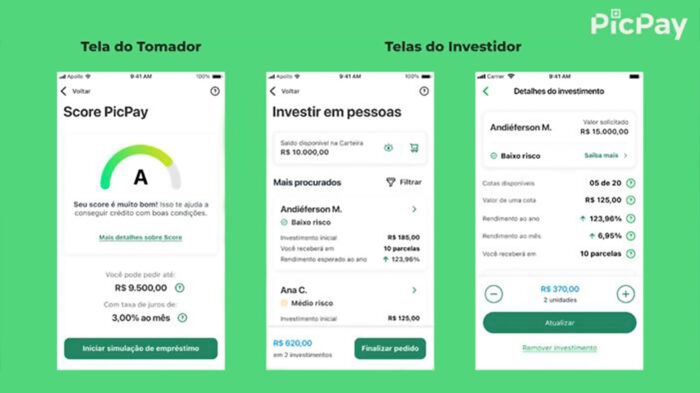

Em comunicado enviado ao Tecnoblog, a fintech afirmou que, com o lançamento do Clube de Empréstimos, “a plataforma busca conectar pessoas que precisam de dinheiro com investidores”. Nessa modalidade, o usuário interessado no financiamento inclui o valor desejado no app e escolhe em quantas parcelas deverá pagar o montante total.

Então, uma análise de crédito será feita pelo PicPay e a solicitação será aprovada ou rejeitada. Se o processo avançar, o valor pedido será distribuído em cotas para serem adquiridas por pessoas físicas dispostas a investir nos empréstimos. A vantagem aqui é receber um retorno com os juros sobre a operação.

Apesar de gerar confusão entre usuários nas redes, não se trata de agiotagem. Na realidade, a modalidade P2P Lending foi aprovada pelo Banco Central do Brasil ainda em abril de 2018, na resolução Nº 4.656. Na determinação, a autarquia criou a Sociedade de Empréstimo entre Pessoas, ou SEP, que pode ser lida como uma forma de ampliar o acesso de pessoas, até mesmo as sem banco, a crédito mais barato.

Claro, há riscos para o investidor, que pode sofrer calote. No caso do PicPay, a fintech promete que todas as contas têm controle antifraude e que os pedidos passarão por uma “análise de crédito completa e minuciosa”.

De maneira geral, a vantagem para o investidor nessa modalidade é o benefício de um rendimento mensal baseado em taxas de juros sobre o dinheiro emprestado, sem tarifas de administração ou corretagem.

Para o tomador, os benefícios acabam sendo maiores. Os juros e condições de contratação do empréstimo, como o prazo e os valores máximos, podem ser melhores que em bancos tradicionais.

O novo recurso do app permite investimentos começando em R$ 50, com a possibilidade de ter um rendimento a partir de 25% ao ano, segundo a empresa. Os retornos são mensais, e o pagamento de cada parcela do empréstimo, com juros inclusos, variam conforme o risco da operação aceito pelo investidor.

Para o lado tomador, a pessoa pode solicitar valores entre R$ 100 e R$ 15 mil, com taxas a partir de 2,09% ao mês. Os prazos variam de contrato para contrato e devem ser checados na simulação de empréstimo no aplicativo.

O PicPay destacou que a cobrança dos valores emprestados fica a cargo da empresa, assim como a avaliação de risco de cada pedido e intermediação da negociação. Assim, o processo inteiro ocorre dentro da plataforma. No momento, o recurso ainda está sendo implementado e disponível apenas para usuários pré-aprovados.