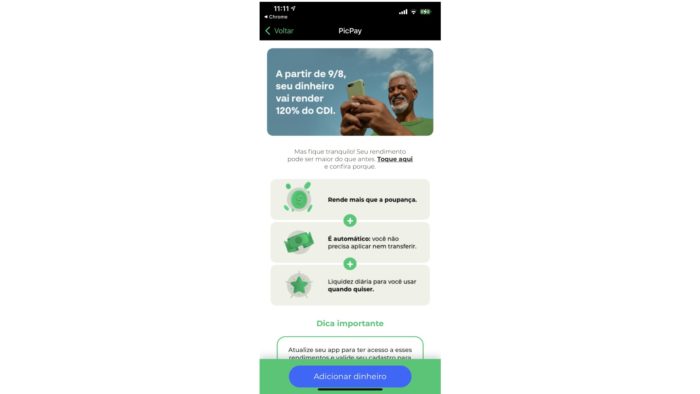

PicPay muda rendimento para 120% do CDI após alta da taxa Selic

Apesar de redução da porcentagem do CDI, dinheiro no PicPay rende mais do que antes graças a aumento da taxa Selic, que passou de 4,25% para 5,25%

Apesar de redução da porcentagem do CDI, dinheiro no PicPay rende mais do que antes graças a aumento da taxa Selic, que passou de 4,25% para 5,25%

O rendimento do PicPay passará a ser de 120% do CDI a partir do dia 9 de agosto. A mudança foi anunciada dias depois de a Selic subir de 4,25% ao ano para 5.25%. Com o novo percentual, o dinheiro no PicPay rende agora perto de 6,3% ao ano ou 0,51% ao mês.

Antes, com a Selic a 4,25% e a fintech pagando 130% do CDI, ele ficava em 5,53% ao ano ou 0,45% ao mês. Ou seja: mesmo pagando menos em relação ao CDI, o rendimento agora é maior.

| Como era | Como fica | |

| Rendimento (em % do CDI) | 130% | 120% |

| Taxa Selic (sempre próxima do CDI) | 4,25% ao ano | 5,25% ao ano |

| Rendimento anual | 5,53% | 6,3% |

| Rendimento mensal | 0,45% | 0,51% |

Como das outras vezes, não há prazo definido para a empresa manter essas taxas nos juros pagos aos clientes. A mudança ainda não aparece na página de ajuda da empresa, mas usuários já receberam no aplicativo a notificação sobre a mudança.

Aplicativo do PicPay com aviso de rendimento de 120% do CDI (Imagem: Reprodução/PicPay)

O PicPay começou a oferecer um rendimento mais alto que os 100% do CDI em novembro de 2020. Na época, com a Selic a 2% ao ano, a fintech passou a pagar 210% do CDI para o dinheiro na carteira, o que dava algo próximo de 4,2% ao ano sobre os valores investidos.

De lá para cá, a taxa de juros veio sofrendo reajustes pelo Copom e subindo aos poucos até chegar nos 5,25% atuais. Enquanto isso, o percentual do CDI oferecido pela carteira digital foi diminuindo: passou primeiro para 150%, depois para 130% e agora para 120%.

A Selic é a taxa básica de juros da economia, definida pelo Comitê de Política Monetária (Copom). Ela serve de referência para o pagamento da dívida pública, o que influencia o rendimento de vários investimentos em renda fixa. Já o CDI, calculado a partir de operações entre bancos, acompanha de perto a Selic.

Vale lembrar que esses cálculos correspondem ao rendimento bruto. Os rendimentos ainda sofrem desconto de imposto de renda (entre 22,5% e 15% do rendimento, dependendo do período pelo qual o valor ficou aplicado) e imposto sobre operações financeiras (caso o dinheiro fique parado por menos de 30 dias).

Os 120% do CDI oferecidos pelo PicPay ainda superam concorrentes que contam com rendimento automático da conta, casos de Nubank e Mercado Pago, que remuneram a 100% dessa mesma taxa de juros (ou seja, 5,25% ao ano, nos valores atuais). CDBs de bancos digitais, como é o caso do Inter, também pagam 100% do CDI.

O rendimento também é maior do que o da caderneta de poupança. Quando a Selic está abaixo de 6,5% ao ano, ela paga 70% dessa taxa de juros mais a TR, atualmente zerada. Ou seja: atualmente, a poupança rende 3,68% ao ano ou 0,30% ao ano. Vale dizer que essa aplicação é isenta de impostos, mas, mesmo assim, não é o suficiente para superar os 100% do CDI das carteiras digitais.

Uma das principais proteções dos investimentos é o Fundo Garantidor de Crédito, entidade privada que cobre até R$ 250 mil por conta bancária e por CPF caso a empresa venha a quebrar. O FGC protege contas correntes e poupanças, bem como aplicações em CDB, LCI e LCA. Este não é o caso do PicPay.

Por outro lado, em sua página de ajuda, a empresa explica que o dinheiro das carteiras digitais é aplicado em títulos públicos federais para cumprir obrigações regulatórias e fica separado do patrimônio do banco.