Por que as novas regras do ICMS estão aterrorizando o comércio eletrônico

A mudança visa trazer equilíbrio na distribuição do imposto entre estados, mas vem prejudicando seriamente as lojas online

A mudança visa trazer equilíbrio na distribuição do imposto entre estados, mas vem prejudicando seriamente as lojas online

Para muitas lojas virtuais, 2016 começou como um pesadelo. Desde 1º de janeiro está valendo uma medida estabelecida pelo Conselho Nacional de Política Fazendária (Confaz) que muda a forma como o ICMS é cobrado em empresas de comércio eletrônico e por telefone que vendem produtos para outros estados.

O Convênio 93/2015, que trata da nova medida, foi criado para atenuar a chamada “guerra fiscal” entre estados. Mas os efeitos colaterais têm sido devastadores: a burocracia aumentou bastante, consequentemente, os custos também. O impacto da mudança é tão forte que muitas empresas estão simplesmente fechando as portas.

Como assim? Você já vai entender.

Sigla para Imposto sobre Circulação de Mercadorias e Serviços (você pode encontrar descrições mais longas para a mesma sigla), o ICMS é um tributo que incide sobre a movimentação de numerosos tipos de produtos — há pouquíssimas exceções, como livros e jornais. O imposto também incide sobre serviços de transporte interestadual e intermunicipal, mercadorias trazidas do exterior, entre outros itens.

A alíquota do ICMS varia de estado para estado. Esse é um dos fatores que favorecem a tal da guerra fiscal: governos de cada estado podem oferecer alíquotas mais convidativas sobre esse e outros impostos para atrair empresas para a região.

Como é que isso afeta o e-commerce brasileiro? Antes da mudança, por padrão, uma empresa que vende produtos ou serviços para outros estados de forma não presencial — pela internet ou por telefone, principalmente — recolhia ICMS apenas para o estado em que está a sua sede. O estado de destino do produto não recebia nenhuma parte desse valor.

Por conta disso, os estados das regiões norte, nordeste e centro-oeste chegaram a firmar um acordo em 2011 para tributação do ICMS de produtos adquiridos pela internet. Essa medida gerava cobrança dupla do imposto (na origem e no destino) quando o produto vinha de um estado não participante (das regiões sul e sudeste), razão pela qual o Supremo Tribunal Federal (STF) suspendeu a sua vigência.

Aqui já dá para sacar o problema. Alguns estados, principalmente São Paulo e Rio de Janeiro, concentram um número muito grande de empresas de e-commerce. Essas lojas vendem bastante para outros estados. Estes, por serem os destinos dos produtos, também querem receber uma fatia do ICMS cobrado sobre a transação.

O assunto vinha sendo discutido há anos. Depois de debates, reuniões com governadores e alguns estudos, o Confaz entendeu que a melhor solução para esse impasse é a divisão do ICMS entre estado de origem e estado de destino.

É uma questão de justiça, a princípio. Ninguém, nem mesmo os empresários, duvidava que essa é uma questão que precisava mesmo ser tratada. O problema é a forma como a mudança foi implementada: onerando as empresas (para variar).

Até 2015, o procedimento de venda de um produto ou serviço para dentro do estado de origem ou para outro era praticamente o mesmo: o lojista gerava a nota fiscal, com uma cópia devendo ser entregue ao cliente junto com o produto, e recolhia o ICMS considerando a alíquota do estado em que a empresa está estabelecida.

Um fator que temos que levar em conta é que a maioria das lojas virtuais é composta por negócios de pequeno e médio porte. Quando uma empresa fatura até R$ 3,6 milhões por ano, ela pode se inscrever no Simples Nacional, regime tributário que unifica o recolhimento de vários impostos em uma guia só, diminuindo a burocracia.

Entre os tributos incluídos no Simples está o ICMS. Bastava então pagar o DAS (Documento de Arrecadação do Simples Nacional) e, pronto, todos os impostos devidos estavam pagos. O sistema de recolhimento se encarrega de repassar cada tributo para as esferas correspondentes (munícipios, estados e união).

O que era simples se tornou complicado. Tão complicado que gera trabalho extra, despesas operacionais adicionais. A situação piora se levarmos em conta que as empresas tiveram pouco ou nenhum tempo para se adaptar.

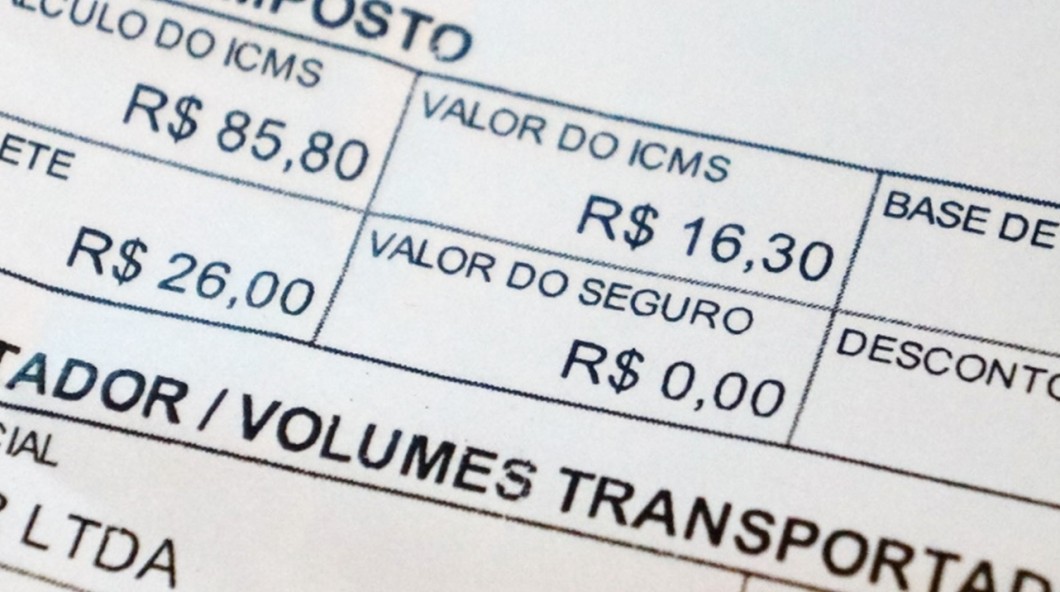

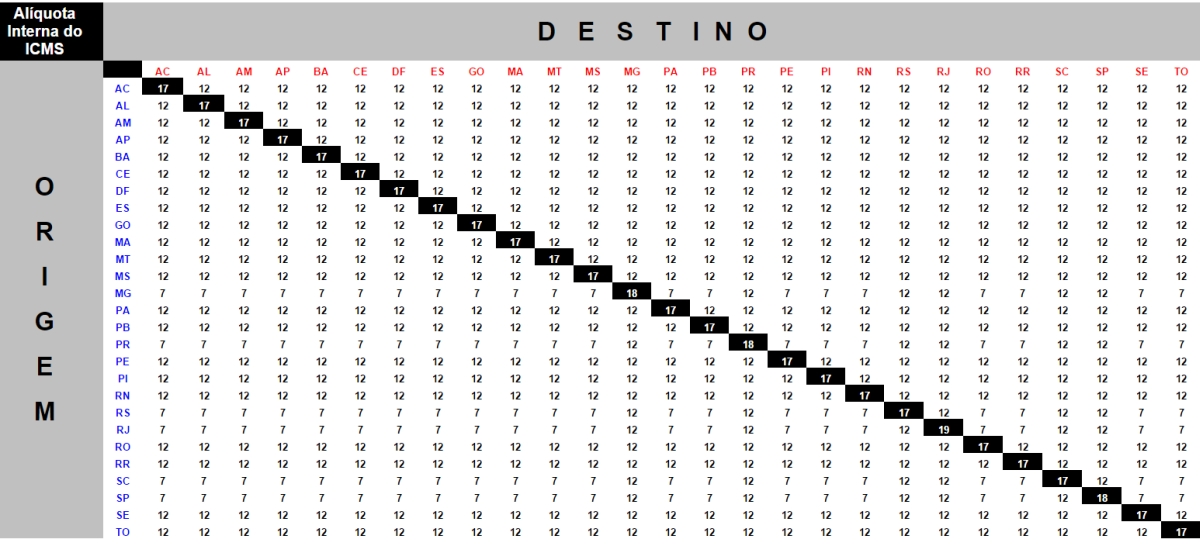

A arrecadação do ICMS agora deve ser feita assim: o lojista gera a nota fiscal do produto e, na sequência, consulta a tabela do ICMS, pois, relembrando, as porcentagens variam de estado para estado.

Tal tabela deve ser usada para que o lojista calcule a diferença da alíquota interna do estado de destino e a alíquota interestadual (estado de origem). Em uma venda de São Paulo para o Paraná, a alíquota interna é de 18%, de acordo com a tabela, enquanto que a interestadual é de 12%. A diferença aqui é de 6% (18% – 12%).

Esses 6% devem ser divididos em duas partes. A primeira, de 40%, vai para o estado de destino. A segunda, de 60%, fica no estado de origem, que também recebe os 12% da alíquota interestadual.

Cabe ao lojista gerar a Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) correspondente ao estado de destino para pagar os 40% sobre a diferença entre as alíquotas interna e interestadual. O documento é obtido no site da Secretaria da Fazenda de cada estado.

Trabalhoso, não? E há complicadores: o procedimento de emissão da guia varia em cada um dos estados. Se algum dos sites sair do ar ou houver algum cálculo errado no pagamento, o que fazer? Pois é, esses pontos não ficaram claros.

Somente depois que a GNRE é paga é que o produto pode ser enviado ao comprador. A cópia do documento com seu comprovante de pagamento deve ser entregue junto ao produto.

Ah, o lojista optante pelo Simples ainda deve pagar o DAS para quitar os demais tributos.

Não poderia ficar pior, né? Mas fica: a diferença entre as alíquotas interna e interestadual se alterará ano a ano. Em 2017, o estado de destino ficará com 60%; em 2018, com 80%. Em 2019, toda a diferença será repassada ao estado consumidor.

Temos que considerar ainda que as lojas podem ter que se cadastrar na Secretaria da Fazenda de cada estado (mais o Distrito Federal) e, de quebra, conhecer as diferenças na legislação de cada uma delas.

Para que facilitar, né?

Essa nova forma de tributação do ICMS afeta lojas online de todos os tamanhos, mas são as pequenas que mais sentem os efeitos. Para muitas delas, a situação ficou tão complicada que a manutenção do negócio se tornou inviável: segundo o Sebrae, as novas regras de recolhimento estão causando o fechamento de uma empresa por minuto.

Se essa estimativa é real ou não, o fato é que muitas lojas pequenas estão mesmo fechando as portas. Para cumprir as normas, as empresas precisam contratar funcionários para lidar apenas com o cálculo e o pagamento do ICMS compartilhado. Além disso, dependendo do estado de destino, o valor total arrecadado acaba aumentando. Muitas empresas, principalmente aquelas cujo volume de vendas é maior para outros estados, simplesmente não têm como lidar com esses gastos adicionais.

As lojas que resistem estão tendo que adotar estratégias como renegociar com fornecedores, diminuir as margens de lucro (que muitas vezes já são pequenas) e, principalmente, repassar os gastos adicionais aos preços de seus produtos. Há até lojas virtuais que estão deixando de vender para outros estados. Todas essas medidas são ruins, pois a empresa acaba perdendo competitividade.

Para o consumidor esse cenário também é péssimo: além de pagar mais caro, essa burocracia toda está fazendo com que o prazo de entrega tenha, em média, acréscimo de cinco dias. A loja precisa de mais tempo para lidar com toda a papelada de cada pedido.

Empreender no Brasil — de maneira honesta — é difícil. Há complicações por todos os lados e em praticamente qualquer ramo de atividade. Só que, historicamente, o empresário brasileiro resiste fazendo aquilo que parece ser inerente de qualquer cidadão desse país: se virando.

Talvez seja por isso que o governo não se preocupou com os efeitos dessa medida. O pensamento deve ser algo como “o empresário vai reclamar, xingar muito, mas vai dar um jeito”.

É natural que as secretarias de fazenda de cada estado queiram arrecadar mais impostos ou tentar compensar perdas causadas, por exemplo, por desestabilidade econômica. De igual modo, ninguém questiona a necessidade de se equilibrar a distribuição de ICMS pelo país. Mas isso precisa ser feito de maneira inteligente. Há tecnologia, há gente qualificada para isso (é o que dá para presumir pelo nível de exigência dos concursos públicos).

Uma solução pode ser uma forma de incluir a cobrança partilhada do ICMS no Simples ou mesmo a criação de um sistema nacional que facilite o recolhimento. O que não pode ser feito é colocar a bomba nas mãos das empresas. Do jeito que deixaram as coisas, o empresário pequeno vai se virar, sim, mas fechando a sua loja e partindo para outra atividade ou mesmo seguindo o caminho da informalidade. Ambas as situações geram diminuição da arrecadação. É o governo dando um tiro no próprio pé.

Até o momento, nem o Confaz e nem o próprio Ministério da Fazenda se pronunciaram a respeito. O único detalhe que se conhece é que o Confaz provavelmente se reunirá depois do carnaval para estudar o assunto. Só que as empresas não podem esperar tantos dias.

Esse cenário já vem gerando reações. Entidades como o Sebrae e a Confederação Nacional do Comércio (CNC) estão entrando com pedidos no STF para suspender as novas regras referentes ao ICMS.

Tomara mesmo que essas e outras ações possam fazer com que as coisas mudem. E rápido! Como já dito, as gigantes do comércio eletrônico também são impactadas, mas têm mais meios para manter as operações, ainda que algumas tenham que demitir ou cortar investimentos, por exemplo.

Lojas pequenas, porém, estão muito mais vulneráveis. No atual cenário de degradação econômica, isso é um contrassenso: micro e pequenas empresas geram mais da metade dos empregos formais no Brasil e, dadas as facilidades que a internet traz, o comércio eletrônico responde cada vez mais pela viabilidade desses negócios. Não é razoável que esses pequenos empreendimentos sejam negligenciados de tal forma.