Afinal, o limite de isenção em remessas internacionais é de US$ 50 ou US$ 100?

Em abril, publicamos um post sobre o sistema que a Receita Federal pretende empregar até 2015 para automatizar a tributação de remessas internacionais. A matéria registra muitos acessos até hoje e, consequentemente, ainda gera bastante discussão. Neste ponto, nos chamou a atenção a quantidade de comentários que afirmam que o governo não pode cobrar imposto de importação sobre compras com valor de até US$ 100 e que, portanto, o limite praticado de US$ 50 seria ilegal.

A crença nesta suposta isenção nos pareceu tão difundida que, cerca de dois meses depois do primeiro post, resolvemos tirar o assunto a limpo. Ou pelo menos tentar.

O surgimento do limite de US$ 100

A história começou com uma matéria publicada pelo Blog do Jotacê (BJC) em janeiro deste ano. O texto dá atender que, com base no Decreto-Lei 1.804, de 3 de setembro de 1980, remessas internacionais cujo valor não ultrapasse US$ 100 ou o equivalente em outra moeda não podem ser tributadas quando destinadas a pessoas físicas.

Por outro lado, uma portaria do Ministério da Fazenda (Portaria MF nº 156, de 24 de junho de 1999) e uma instrução normativa da Receita Federal (Instrução Normativa SRF nº 096, de 4 de agosto de 1999) estabelecem isenção apenas para remessas com valor de até US$ 50, desde que remetente e destinatário sejam pessoas físicas.

O texto do BJC explica, em contrapartida, que portarias e instruções normativas não podem se sobrepor a um decreto-lei e, assim, a tributação de qualquer remessa com valor de US$ 100 ou menos não só é ilegal como pode ser contestada. Se é assim, a Receita Federal está descumprindo a lei?

A resposta da Receita Federal

Decidimos consultar a própria. Com alguma insistência, obtivemos algumas respostas que, basicamente, condizem com o posicionamento público da entidade. De modo geral, a explicação dada pela Receita Federal dá a entender que o decreto-lei que trata da suposta isenção de US$ 100, na verdade, está sendo interpretado de maneira incorreta, não havendo, portanto, nenhum descumprimento de lei ou qualquer coisa parecida.

A assessoria de imprensa do órgão informou que o tal decreto, na verdade, não afirma que remessas de até US$ 100 não podem ser tributadas, mas sim que o Ministério da Fazenda pode – e deve – definir qualquer limite de isenção dentro deste valor.

Tendo este poder, o Ministério da Fazenda determinou que a isenção de impostos de importação vale para remessas de até US$ 50 (é a tal Portaria MF nº 156), desde que destinatário e remetente sejam pessoas físicas. Se a entidade entender que deve aumentar este limite para US$ 90, por exemplo, pode fazê-lo por ter liberdade para isso; se quiser baixá-lo para US$ 20, também. A condição aqui é o limite de isenção respeitar o teto de US$ 100.

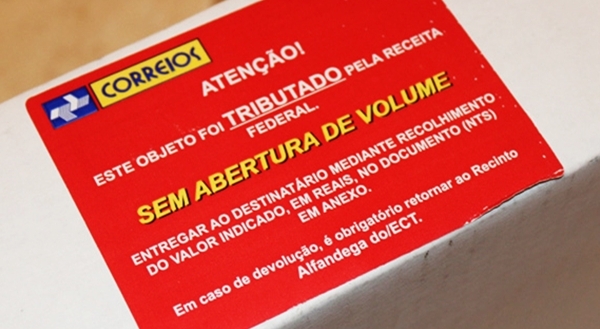

No mais, as únicas formas de conseguir isenção é torcer para o pacote passar “ileso” pelos sistemas dos Correios ou ter remessas que correspondem a medicamentos (com apresentação de receita médica que justifique a sua importação), livros, periódicos e jornais. Está tudo explicado nesta página da Receita.

Mas, se existe a possibilidade de o limite chegar a US$ 100, por que o Ministério da Fazenda escolheu US$ 50? A Receita Federal explicou que a definição deste valor tem como base vários critérios, como a concorrência de remessas internacionais com produtos similares fabricados no Brasil, custos de fiscalização e o impacto que o limite de isenção tem na arrecadação de tributos.

Bom, convincente ou não, é uma resposta. Mas, se os argumentos da Receita Federal estão corretos, por que não é difícil encontrar relatos de pessoas que fizeram pedidos de revisão ou mesmo recorreram à Justiça para anular a taxação de remessas internacionais?

Processos judiciais

É necessário levar em conta que muito destes tais processos ou pedidos de revisão se referem a remessas com valor de até US$ 50, se baseiam em decisões de primeiro grau (ou seja, a outra parte ainda pode recorrer) ou envolvem pessoas jurídicas (que são submetidas a regras diferentes), por exemplo.

O fato é que a questão toda gira em torno da interpretação. Não deveria, mas o Decreto 1.804, da forma como foi redigido, parece mesmo dar margem a entendimentos diferentes. O artigo 2º do decreto, inciso II, diz o seguinte:

Art. 2º O Ministério da Fazenda, relativamente ao regime de que trata o art. 1º deste Decreto-Lei, estabelecerá a classificação genérica e fixará as alíquotas especiais a que se refere o § 2º do artigo 1º, bem como poderá:

II – dispor sobre a isenção do imposto de importação dos bens contidos em remessas de valor até cem dólares norte-americanos, ou o equivalente em outras moedas, quando destinados a pessoas físicas.

Há quem entenda o inciso acima como “o limite de isenção é de US$ 100 e ponto final”. Outro posicionamento recorrente é o de que o texto concede autonomia para o Ministério da Fazenda decidir apenas se aplica isenção ou não, mas não para definir qualquer limite, devendo haver seguimento ao valor de US$ 100. Neste caso, a Portaria MF nº 156 não seria válida por se contrapor a um decreto-lei.

Entretanto, a interpretação que mais vem sendo aceita – pelo menos até agora – é a de que este “dispor sobre…” dá liberdade ao Ministério da Fazenda de definir qualquer limite de isenção que esteja dentro da faixa de US$ 100, fazendo a Portaria MF nº 156 valer, tal como justificou a Receita Federal.

Qual a interpretação correta, no final das contas?

Se fosse simples encontrar esta resposta, não haveria margem para tanta discussão, por isso, nada mais apropriado do que procurar gente que entenda bastante de leis para pelo menos termos esclarecimentos sobre os aspectos mais relevantes. É isso o que nos levou a contatar, entre outras pessoas, o juiz Jorge Alberto Araujo, que deu um posicionamento interessante sobre o limite de isenção em seu blog DireitoeTrabalho.com.

O magistrado também entende que a explicação dada pela Receita Federal é correta, independente de concordarmos ou não com ela: “o meu entendimento, contudo, é distinto. O decreto-lei, ao permitir à autoridade tributária dispor sobre isenção, fixou um ‘limite’ ou um ‘teto’ desta isenção a bens de até 100 dólares, não um ‘piso'”.

Note ainda que a aplicação ou não de isenção envolve o destinatário, conforme o decreto-lei descreve. Com o entendimento de que não há regra impeditiva, o Ministério condicionou o remetente a também ser pessoa física.

Se é assim, o que dizer então de ações judiciais que, pelo menos em um primeiro momento, dão ganho de causa a quem acredita que o limite de isenção deva ser de US$ 100?

O jeito é procurar a Justiça – ou não

Estes processos podem até existir, afinal, como nos explicou Jorge Araujo, “cada juiz tem liberdade para decidir de acordo com a sua convicção”. O ponto é que um processo ganho aqui ou ali dificilmente é suficiente para servir de precedente para casos em andamento, como sugerem matérias sobre o assunto em outros veículos.

Em relação a este aspecto, Jorge Araujo esclareceu que as chances de decisões anteriores servirem de referência para processos ainda não finalizados são maiores caso haja manifestação do Supremo Tribunal Federal (STF) ou do Superior Tribunal de Justiça (STJ) a favor de um lado ou de outro.

Só não podemos contar muito com isso: ainda segundo Jorge, questões como esta apresentam pouca expressão monetária, assim, mesmo quando cabíveis, os custos para fazer ações do tipo serem tratadas pelos órgãos máximos do Poder Judiciário são, invariavelmente, várias vezes maior que o seu eventual benefício.

Talvez seja o caso de o Ministério Público Federal, por exemplo, intervir para o STF ou STJ se posicionar, mas a questão da baixa expressão monetária talvez também tenha efeito aqui.

Em resumo, o debate acerca do assunto está longe de terminar, mas em termos práticos, não adianta muito esbravejar aos quatro cantos que remessas internacionais com valor de até US$ 100 não podem ser tributadas, muito menos ter como única reação o envio de um pedido de revisão à Receita Federal com base neste argumento – no contexto atual, o órgão não está em posição desfavorável e não se mostra nem um pouco disposto a mudar de postura.

O caminho mais natural para quem não aceita a justificativa para a isenção de até US$ 50 são mesmo os meios judiciais. Porém, como deixou claro o post, as possibilidades de uma decisão favorável a quem ajuizar uma ação relacionada ao assunto são pequenas.

O Juiz Jorge Alberto Araujo destacou que um processo movido por uma associação de consumidores ou de contribuintes, por exemplo, pode ter chances um pouco maiores de dar certo pela sua representatividade coletiva. Em outras palavras, alguma mudança só será tangível se houver algo maior do que meras iniciativas individuais.

Em grupo ou não, com boas chances ou não, quem apela à Justiça está em seu direito – qualquer cidadão pode questionar a aplicação de uma lei ou norma, mesmo quando esta é descrita de maneira absolutamente clara. Mas, é preciso pesar os prós e contras: os valores envolvidos compensam o esforço? O trabalho de reunir documentos, comparecer ao tribunal, etc., vale a pena? Há a noção de que o processo pode durar muito tempo? E assim por diante.

Atualizado às 17:47

![O que é o código Swift? [Transferências internacionais]](https://files.tecnoblog.net/wp-content/uploads/2021/03/O-que-e-o-codigo-Swift-Transferencias-internacionais-john-mcarthur-unsplash-340x191.jpg)